3. 年金を「ひとりで月額15万円(年額180万円)」受給する人は何パーセント?

厚生労働省年金局が公表した「令和6年度 厚生年金保険・国民年金事業の概況」によれば、厚生年金の平均受給額(男女合計)は月額「15万289円」とされています。

なお、この金額には1階部分にあたる国民年金(老齢基礎年金)の月額も含まれています。

受給額別の人数分布は、次のとおりです。

3.1 厚生年金の「受給額ごとの受給権者数」を見る

- 1万円未満:4万3399人

- 1万円以上~2万円未満:1万4137人

- 2万円以上~3万円未満:3万5397人

- 3万円以上~4万円未満:6万8210人

- 4万円以上~5万円未満:7万6692人

- 5万円以上~6万円未満:10万8447人

- 6万円以上~7万円未満:31万5106人

- 7万円以上~8万円未満:57万8950人

- 8万円以上~9万円未満:80万2179人

- 9万円以上~10万円未満:101万1457人

- 10万円以上~11万円未満:111万2828人

- 11万円以上~12万円未満:107万1485人

- 12万円以上~13万円未満:97万9155人

- 13万円以上~14万円未満:92万3506人

- 14万円以上~15万円未満:92万9264人

- 15万円以上~16万円未満:96万5035人

- 16万円以上~17万円未満:100万1322人

- 17万円以上~18万円未満:103万1951人

- 18万円以上~19万円未満:102万6888人

- 19万円以上~20万円未満:96万2615人

- 20万円以上~21万円未満:85万3591人

- 21万円以上~22万円未満:70万4633人

- 22万円以上~23万円未満:52万3958人

- 23万円以上~24万円未満:35万4人

- 24万円以上~25万円未満:23万211人

- 25万円以上~26万円未満:15万796人

- 26万円以上~27万円未満:9万4667人

- 27万円以上~28万円未満:5万5083人

- 28万円以上~29万円未満:3万289人

- 29万円以上~30万円未満:1万5158人

- 30万円以上~:1万9283人

厚生年金の受給額が月額15万円以上となっている人は、全体の49.8%で、半数には届いていません。

さらに、厚生年金を受給していない人も含めて考えると、この割合はさらに低くなります。

4. 月15万円の年金で生活できる?単身高齢世帯の生活費と比較

では、年金収入が「月額15万円」ほどあれば、老後の生活は成り立つのでしょうか。

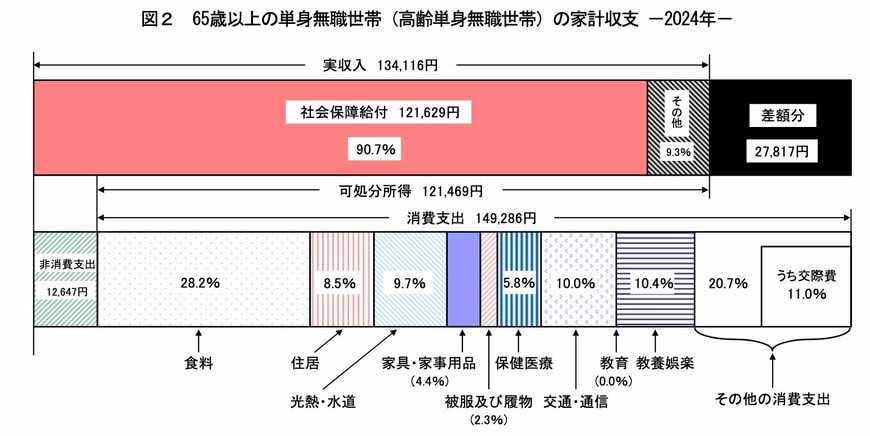

総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」によると、65歳以上の単身無職世帯の実収入は、月平均13万4116円です。

このうち、税金や社会保険料などを差し引いた可処分所得(手取り収入)は12万1469円となっています。

- 実収入:13万4116円

- 可処分所得(手取り収入):12万1469円

- 消費支出:14万9286円

- 毎月の赤字額:2万7817円

同世帯の消費支出は月平均14万9286円とされており、可処分所得だけでは支出をまかなえず、毎月2万7817円の不足が生じている状況です。

この不足分については、貯蓄を取り崩すなどして補っている世帯も少なくありません。

さらに、住居費の有無や医療費の負担、生活スタイルなどによって家計の状況には大きな差が生じる点にも留意が必要です。

これらの状況を踏まえると、月15万円という年金額は一つの目安にはなるものの、それだけで老後の生活が安定するとは言い切れません。

公的年金を基礎としながら、貯蓄やそのほかの収入も含めて、どのように生活費を確保していくかを考えておくことが重要といえるでしょう。

5. 【年金制度改正法】「年収106万円の壁」撤廃に向けた動きとは?

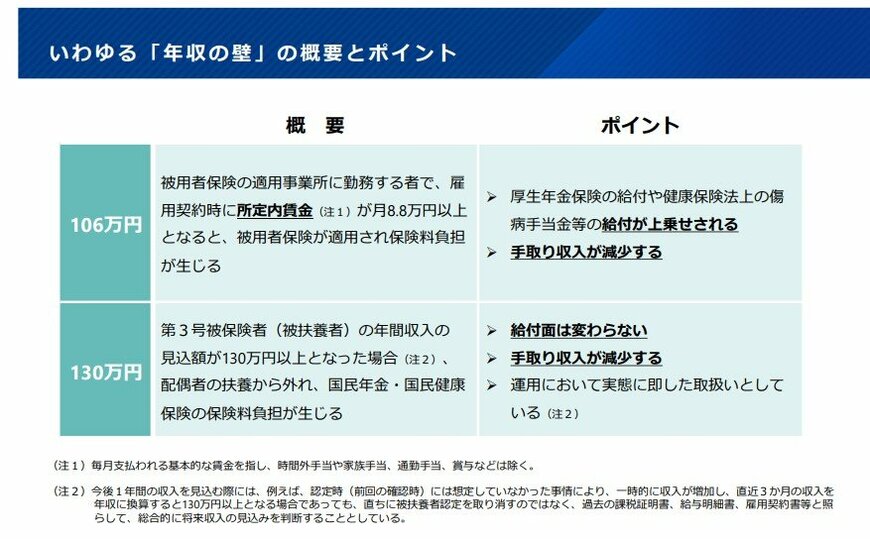

2025年6月13日に成立した「年金制度改正法」には、アルバイトやパートなどの働き方に影響する「年収106万円の壁」を見直し、撤廃する内容が盛り込まれています。

5.1 そもそも「年収106万円の壁」とは?

「106万円の壁」とは、パートやアルバイトなどの短時間労働者が年収106万円を超えると、社会保険(健康保険・厚生年金)の扶養の対象外となり、自ら保険料を負担する必要が生じる目安のことです。

保険料の支払いによって手取りが減る可能性があるため、収入がこの基準を超えないように労働時間を抑える「働き控え」が起こる要因の一つとされてきました。

さらに、社会保険の適用対象となる企業規模はこれまで段階的に広げられており、2024年10月以降は「従業員51人以上」の事業所が対象となっています。

今回の制度改正では、「3年以内に賃金要件を撤廃すること」と、「企業規模要件を10年かけて段階的に撤廃すること」が決定されています。

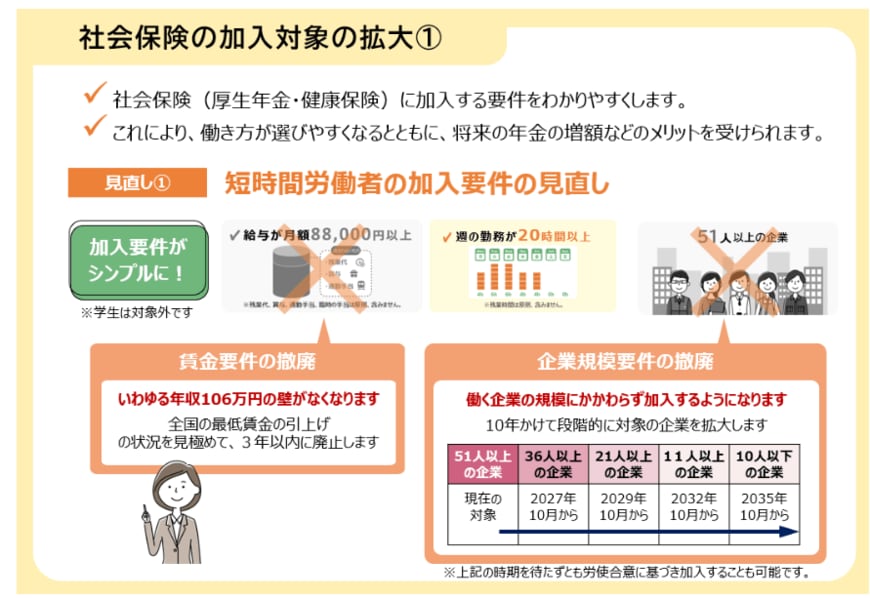

5.2 【社会保険の加入対象の拡大】短時間労働者の加入要件の見直しとは

2025年7月時点では、パートタイムなどの短時間労働者が社会保険へ加入するためには、次の5つの条件をすべて満たす必要があります。

- 週の所定労働時間が20時間以上

- 2か月を超える雇用の見込みがある

- 学生ではない

- 所定内賃金が月額8万8000円以上(賃金要件)

- 従業員数51人以上の企業で働いている(企業規模要件)

今回の改正では、上記のうち4の「賃金要件」と5の「企業規模要件」が廃止されることになりました。

いわゆる「106万円の壁」については、全国の最低賃金の動向を踏まえながら、3年以内に撤廃される予定です。

また、社会保険の適用対象となる企業規模については、10年かけて段階的に拡大されることになります。

6. 将来に向けた準備を考えてみよう

本記事では、厚生年金と基礎年金を合わせて「月額15万円(年額180万円)」に到達する人がどのくらいいるのか、その割合を確認しました。

厚生年金の平均受給額は月額15万289円であり、月額15万円以上を受け取る人の割合は49.8%と、半数に届いていません。

さらに厚生年金を受給していない人も含めて考えると、この割合はより低くなる可能性があります。

こうした実態を踏まえると、まずは自分が将来どの程度の年金を受け取れるのかを確認することが重要です。

そのうえで、制度改正の動きにも目を向けながら、将来の働き方や資金計画について早めに考えていくことが大切といえるでしょう。