3. 最新!厚生年金と国民年金の全体の平均年金月額はいくら?

それでは、老後の生活を支える年金の平均受給額はどのくらいなのでしょうか。厚生労働省年金局が公表した「令和6年度 厚生年金保険・国民年金事業の概況」から、厚生年金と国民年金の平均月額を見ていきます。

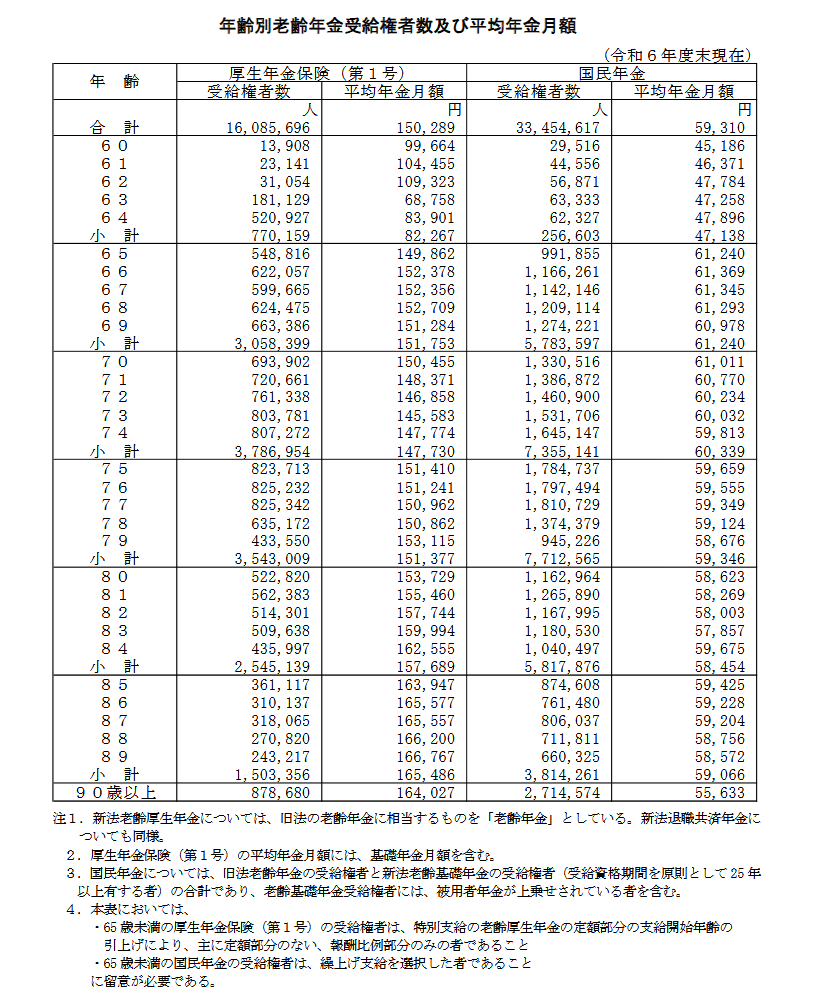

厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

出所:厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

3.1 国民年金の男女別平均月額

- 〈全体〉平均年金月額:5万9310円

- 〈男性〉平均年金月額:6万1595円

- 〈女性〉平均年金月額:5万7582円

男性は6万円台、女性は5万円台となっています。

3.2 厚生年金の男女別平均月額

- 〈全体〉平均年金月額:15万289円

- 〈男性〉平均年金月額:16万9967円

- 〈女性〉平均年金月額:11万1413円

※国民年金を含む

厚生年金の受給額は男女で大きな差が見られます。

これは、厚生年金が加入期間や現役時代の収入によって保険料が異なり、それが将来の受給額に反映される仕組みだからです。そのため、ご自身の年金見込額を「ねんきんネット」などで定期的に確認しておくことが大切です。

4. 単身世帯だからこそ考えたい「現役時代からの老後準備」

今回ご紹介したのはあくまで平均値です。現役時代の収入や貯蓄習慣、生活費は人それぞれ。自分の状況にあわせて老後の対策を考えることが重要です。

まずは現役で働いているうちから「ねんきん定期便」や「ねんきんネット」を活用し、ご自身の年金加入記録や将来の受給見込額を正確に把握しておくことが重要でしょう。それにより、現役時代から老後の年金を増やす対策も可能となります。

たとえば、国民年金のみに加入している場合は付加年金制度を利用したり、パートタイマーでも厚生年金に加入できる働き方を選んだりと、公的年金を増やすための対策も考えられます。

しかし、多くの場合、公的年金だけで老後の生活資金をすべてまかなうのは難しいのが現状です。

そこで重要になるのが、計画的な資産形成です。

預貯金だけでは老後資金が足りない場合、資産運用も検討の一つでしょう。

資産運用にはリスクがありますが、そのリスクは種類も、どれくらいのリスクも金融商品や投資対象、運用方法になどによりさまざまです。

初心者の方がはじめやすいのは新NISAのつみたて投資枠を利用した積立投資です。投資信託で金融商品や地域を分散投資し、また買い付け時期も分散することでリスクを軽減できる場合もあります。

はじめから怖いと情報を恐れるのではなく、自身のリスク許容度はどれくらいか、それに合った運用方法はないか確かめ、正しく恐れましょう。

これを機に老後資金にむけた対策について考えてみてください。

参考資料

- 金融経済教育推進機構「2025年家計の金融行動に関する世論調査」

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

宮野 茉莉子