国民年金の平均受給月額:男女別の比較と分布

- 〈全体〉平均年金月額:5万9310円

- 〈男性〉平均年金月額:6万1595円

- 〈女性〉平均年金月額:5万7582円

国民年金受給額の分布状況(1万円単位)

- 1万円未満:5万1828人

- 1万円以上~2万円未満:21万3583人

- 2万円以上~3万円未満:68万4559人

- 3万円以上~4万円未満:206万1539人

- 4万円以上~5万円未満:388万83人

- 5万円以上~6万円未満:641万228人

- 6万円以上~7万円未満:1715万5059人

- 7万円以上~:299万7738人

国民年金の平均月額は、男女ともに5万円台から6万円台前半です。上のグラフからも分かるように、受給額は「月額1万円未満から7万円以上」の範囲で分布しています。

国民年金は満額が定められているため、厚生年金ほど受給額に大きなばらつきは見られません。

最も多い層(ボリュームゾーン)は「6万円以上~7万円未満」であり、多くの人が満額に近い額を支給されていることがうかがえます。

働き方で変わる年金額:ライフコース別のシミュレーション

年金額には個人差があるからこそ、平均値だけでは実態が見えにくいものです。「自分は将来、一体いくらもらえるのだろうか」と気になる方のために、ここでは働き方の違いによる年金額の目安をご紹介します。

厚生労働省が2026年1月23日に公表した資料「多様なライフコースに応じた年金額の例」を参考に見ていきましょう。

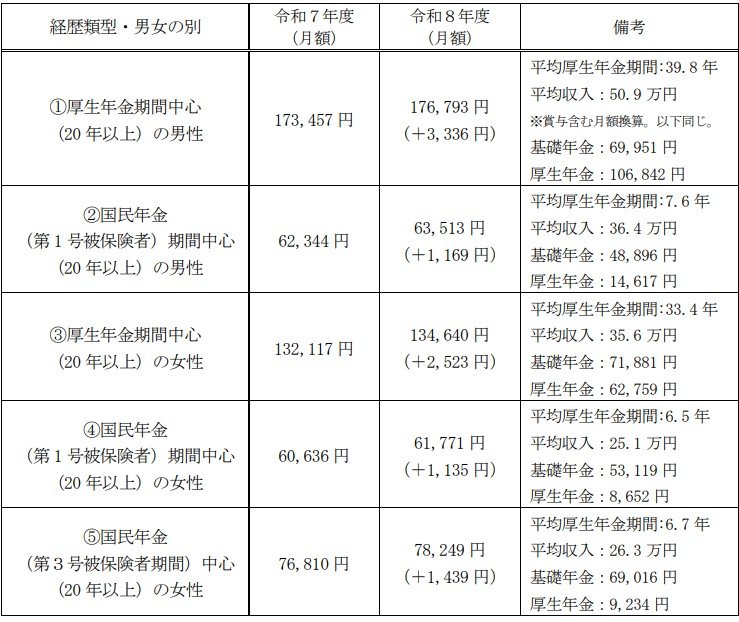

この資料では、年金の加入経歴を5つのパターン(男性2つ、女性3つ)に分け、それぞれの年金額の概算が示されています。

モデルケース①:厚生年金中心の男性

《年金月額》17万6793円

- 平均厚生年金期間:39.8年

- 平均収入:50万9000円※賞与含む月額換算。以下同じ。

- 基礎年金:6万9951円

- 厚生年金:10万6842円

モデルケース②:国民年金(第1号被保険者)中心の男性

《年金月額》6万3513円

- 平均厚生年金期間:7.6年

- 平均収入:36万4000円

- 基礎年金:4万8896円

- 厚生年金:1万4617円

モデルケース③:厚生年金中心の女性

《年金月額》13万4640円

- 平均厚生年金期間:33.4年

- 平均収入:35万6000円

- 基礎年金:7万1881円

- 厚生年金:6万2759円

モデルケース④:国民年金(第1号被保険者)中心の女性

《年金月額》6万1771円

- 平均厚生年金期間:6.5年

- 平均収入:25万1000円

- 基礎年金:5万3119円

- 厚生年金:8652円

モデルケース⑤:国民年金(第3号被保険者)中心の女性

《年金月額》7万8249円

- 平均厚生年金期間:6.7年

- 平均収入:26万3000円

- 基礎年金:6万9016円

- 厚生年金:9234円

これらのケースから、厚生年金への加入期間や現役時代の平均収入が、年金の月額に大きく影響することが分かります。

特に、現役時代に国民年金と厚生年金のどちらに主として加入していたかによって、老後の支給額が大きく異なることが見て取れます。

年金収入のみで生活する高齢者世帯の現状

現在の高齢者世帯のうち、どのくらいの割合が「年金収入だけ」で生活しているのでしょうか。

厚生労働省の「2024(令和6)年 国民生活基礎調査の概況」によると、高齢者世帯(※)の平均的な所得のうち、63.5%を「公的年金・恩給」が占めています。次いで、仕事による収入である「稼働所得」が25.3%、「財産所得」が4.6%と続きます。

さらに「公的年金・恩給を受給している世帯」に限定すると、総所得のすべてが「公的年金・恩給」である世帯は43.4%にのぼります。

※高齢者世帯:65歳以上の人のみで構成されるか、またはこれに18歳未満の未婚の人が加わった世帯

総所得に占める公的年金・恩給の割合

- 公的年金・恩給の割合が100%の世帯:43.4%

- 公的年金・恩給の割合が80~100%未満の世帯:16.4%

- 公的年金・恩給の割合が60~80%未満の世帯:15.2%

- 公的年金・恩給の割合が40~60%未満の世帯:12.9%

- 公的年金・恩給の割合が20~40%未満の世帯:8.2%

- 公的年金・恩給の割合が20%未満の世帯:4.0%

このデータから、半数以上の世帯が公的年金以外の何らかの収入によって生活費を補っている実態がうかがえます。

まとめ

この記事では、公的年金の基本的な仕組みから2026年度の最新情報、そして働き方による受給額の違いまでを、さまざまなデータをもとに解説しました。

平均額やモデルケースはあくまで目安であり、ご自身の正確な年金見込額は「ねんきん定期便」や「ねんきんネット」で確認することが大切です。

老後の生活を支える収入の柱は、公的年金だけとは限りません。

長く働き続けることや、個人の資産形成など、選択肢は多様化しています。

ご自身の年金見込額を把握した上で、今後のライフプランやマネープランを考えてみてはいかがでしょうか。

参考資料

- 日本年金機構「公的年金制度の種類と加入する制度」

- 日本年金機構「令和7年4月分からの年金額等について」

- 厚生労働省「令和8年度の年金額改定についてお知らせします」

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「2024(令和6)年 国民生活基礎調査の概況」II 各種世帯の所得等の状況

- 厚生労働省「2024(令和6)年 国民生活基礎調査の概況」用語の説明

石津 大希