4. 年金制度改正の最新動向:「106万円の壁」の見直しも

2025年6月13日に「社会経済の変化を踏まえた年金制度の機能強化のための国民年金法等の一部を改正する等の法律案」が成立しました。

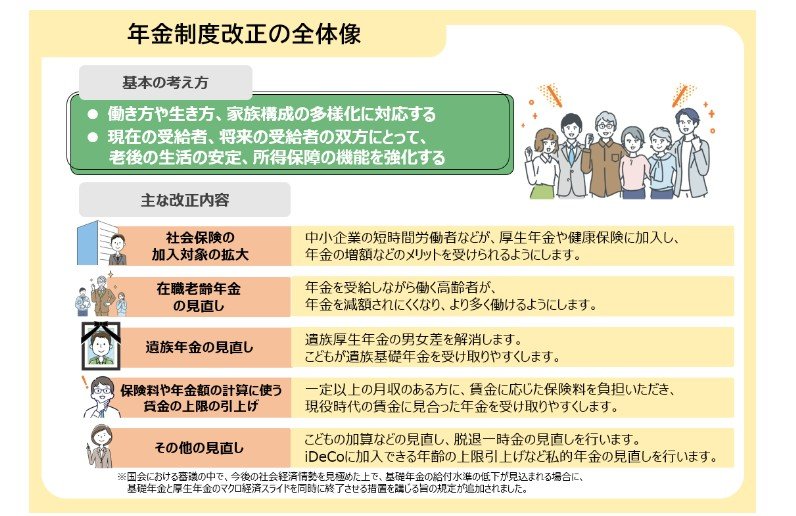

この改正は、働き方や家族構成、ライフスタイルの多様化に対応できる年金制度を構築することを目的としています。また、私的年金制度の拡充や所得再分配機能の強化を通じて、高齢期の生活の安定化を図ることも重要な狙いです。

今回の改正の全体像を把握しておきましょう。

4.1 年金制度改正における主な変更点

社会保険の適用範囲が拡大

- 中小企業で働く短時間労働者などが厚生年金や健康保険に加入しやすくなり、将来の年金増額といったメリットを受けられるようになります。

在職老齢年金制度の見直しについて

- 年金を受給しながら働く高齢者が、就労によって年金額を減らされにくくなり、より意欲的に働ける環境が整備されます。

遺族年金制度の改正点

- 遺族厚生年金における男女間の支給要件の差を解消し、子どもが遺族基礎年金を受給しやすくなるよう見直されます。

保険料・年金額計算の基礎となる賃金上限の変更

- 高所得者が収入に応じた保険料を負担し、将来、現役時代の賃金水準に見合った年金を受け取れるように制度が改められます。

その他の改正項目

- 子の加算や脱退一時金制度の見直しが実施されます。

- 私的年金に関しても、iDeCo(個人型確定拠出年金)の加入可能年齢の上限引き上げなどが行われます。

これらの改正内容を見ると、公的年金が単に老後の給付という側面に留まらず、現役世代の働き方やキャリアプラン、さらには人生設計そのものに深く関わっていることが理解できます。

5. まとめ:公的年金とこれからの資産形成

将来受け取れる公的年金の額をおおよそ把握した後は、「自身の資産をどのように守り、育てていくか」という視点を持つことが重要です。

かつては「銀行預金が最も安全な資産」と見なされていましたが、現在の日本では緩やかなインフレ(物価上昇)が続いています。

預貯金の額面自体は変わらなくても、モノの価格が上昇すれば、実質的なお金の価値は目減りしてしまいます。

このような状況下では、ただ貯蓄するだけでなく、資産を少しずつでも成長させる工夫が求められます。その有効な手段として、iDeCoやNISAといった税制優遇制度の活用を検討してみてはいかがでしょうか。

まずはご自身の無理のない範囲で、お金の置き場所を少し見直してみる。その小さな一歩が、未来の安心を築く基盤となるかもしれません。

※当記事は再編集記事です。

参考資料

- 総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「公的年金制度の種類と加入する制度」

- 日本年金機構「令和7年4月分からの年金額等について」

- 厚生労働省「年金制度改正法が成立しました」

- 厚生労働省「令和8年4月分からの年金額等についてお知らせします」

奥田 朝