3. 老齢年金の不足分を補う《3つの方法》

前述の通り、国民年金のみの場合は受給額が少なくなるため、自分で不足分をカバーしなければなりません。

ここでは、老齢年金の不足分を補う方法をご紹介します。

3.1 付加保険料を納付する

国民年金第1号被保険者や任意加入被保険者は、国民年金の保険料に上乗せして「付加保険料」を納付することで、将来の年金受給額を増やすことができます。

付加保険料は月額400円となっており、付加年金額は「200円×付加保険料を納めた月数」です。

付加年金額は一生受け取ることができ、2年以上受け取ると納めた付加保険料以上の年金を受け取れます。

「国民年金だけでは受給額が少ない」と感じている方は、付加保険料の納付を検討してみましょう。

3.2 再雇用・再就職などで働く

定年後に再雇用・再就職などで働き続けるというのもひとつの手です。

厚生年金の保険料を支払い続けることで、年金受給額を増やせるためです。

60歳以降の再雇用・再就職は年収が下がるケースも少なくありませんが、働いて得た収入を貯めておけば老後の生活費をカバーすることもできます。

自分自身の体力と相談しつつ、無理のない範囲で働き続けることも視野に入れておくと良いでしょう。

※注:60歳以降も厚生年金に加入して働きながら年金を受け取る場合、給与(賞与含む)と年金の合計額が一定基準を超えると、年金の一部または全額が支給停止(カット)される「在職老齢年金」の仕組みがある点には留意が必要です。

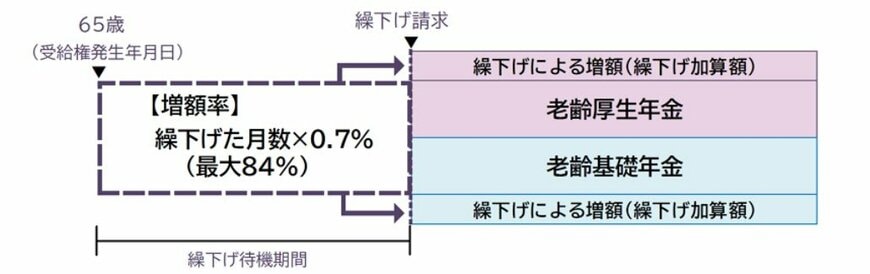

3.3 年金を繰下げ受給する

老齢年金は原則65歳から受給が始まりますが、66歳から75歳までの間に繰り下げて受給することも可能です。

繰下げ受給をすると「繰り下げた月数×0.7%(最大84%)」が増額され、一生増額された金額を受給できます。

再雇用・再就職などで働く場合、65歳から年金を受け取る必要がないケースも少なくありません。

60歳以降も働き続ける予定がある方は、年金の繰下げ受給を活用して受給額を増やすことも検討してみると良いでしょう。

※注:繰下げ待機中に亡くなった場合は増額分を受け取れず、本来の年金額で計算された未支給年金をご遺族が受け取ることになります。さらにこれには「5年の時効」があり、一部の年金が受け取れなくなるリスクがあります。また、待機中は加給年金等が支給されないことや、受給額が増えることで税金・社会保険料の負担も増加し、手取り額は額面ほど増えない点も考慮して判断することが大切です。

3.4 NISA・iDeCoなどを活用する

NISAやiDeCoといった税制優遇制度を活用し、資産を準備することも選択肢のひとつです。

税負担を軽減しながら資産を運用できるため、老後に向けた資産準備を効率的に行えます。

NISAは、一定枠内の投資で得た利益がすべて非課税となる制度です。

非課税期間は無期限となっているため、老後まで運用を続けても税金がかかりません。

iDeCoは「運用益が非課税で再投資される」「掛金が全額所得控除になる」「受取時にも控除が適用される」といったメリットを受けられます。

老後の年金を自分で準備する「私的年金」であるため、老齢年金の不足分を補う手段として適しています。

NISA・iDeCoといった税制面で優遇を受けられる制度を活用し、高齢期に向けた資金を計画的に準備していくと良いでしょう。