3月に入り、桜のつぼみも膨らみ始め、新しい生活や活動に向けて気持ちが前向きになる季節ですね。一方で、3月は年度末。1年間の医療費を振り返ったり、確定申告(医療費控除)の準備をしたりと、家計の「健康診断」をするには最適な時期でもあります。

医療費の負担軽減策として利用されている高額療養費制度ですが、70歳以上では、年齢や所得の状況によって仕組みが異なります。

1か月ごとの自己負担限度額がどの程度に設定されているのか、また、その金額がどのような基準で決まるのかを把握していないと、一時的に多額の支払いが必要になったり、払い戻しの手続きを忘れてしまったりする可能性があります。

さらに、高額療養費は必ずしも自動で適用される制度ではなく、状況によっては申請手続きが必要となる点にも注意が必要です。

本記事では、70歳以上の人を対象に、高額療養費制度における自己負担限度額の考え方や、申請が必要な場合と不要な場合について整理します。

1. そもそも「高額療養費制度」とは?

病院で診察や治療を受けたり、薬を処方してもらったりする際には、公的医療保険が適用されます。窓口で支払う割合は年齢や所得によって異なりますが、70歳から74歳までの方は原則「2割(現役並み所得者は3割)」、75歳以上の方は原則「1割(一定以上所得者は2割、現役並み所得者は3割)」となっています。

たとえば、国民健康保険などの医療保険に加入していれば、治療費が1万円かかった場合でも、実際の自己負担は3000円で済みます。

ただし、医療費の総額が高くなると、3割負担であっても支払額が大きくなり、家計への影響は小さくありません。

仮に医療費が100万円に達した場合、自己負担は30万円となり、まとまった出費を強いられることになります。

こうした高額な医療費による負担を和らげる目的で設けられているのが「高額療養費制度」で、一定の条件を満たすことで、自己負担額を抑えられる仕組みとなっています。

1.1 高額療養費制度で自己負担額「30万円」が「8万円台」になる?

高額療養費制度とは、1か月の間に支払った医療費が所定の金額を超えた場合、その超過分が後日払い戻される制度です。

この仕組みにより、月ごとの医療費が高額になっても、自己負担額には一定の上限が設けられ、経済的な負担を抑えることができます。

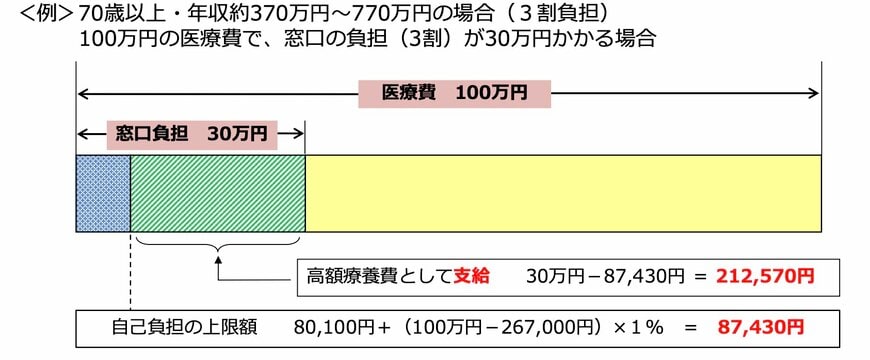

たとえば、70歳以上で「現役並み所得者(年収約370万〜770万円)」の人が、総医療費100万円かかった場合を想定します。この区分は窓口負担が3割のため、支払額は30万円となります。

しかし、高額療養費制度を利用した場合、この所得区分では、最終的な自己負担額は計算上およそ8万7000円に抑えられます。

窓口で30万円を支払っても、自己負担限度額(約8万7000円)を超えた差額分は、申請により後日払い戻されます。

このように、医療費が100万円に達しても、実際の負担は8万円台に収まる仕組みです。