5. 年金受給者も確定申告は必要?不要になる条件やスマホでの申告方法

年金を受け取っている方のうち、特定の条件を満たす場合は「確定申告不要制度」が適用され、毎年の確定申告が不要になります。

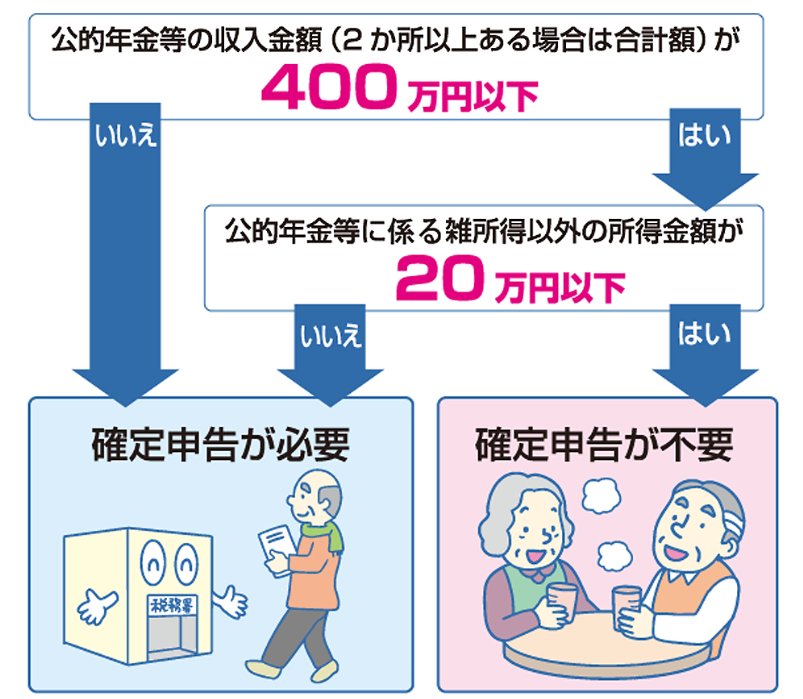

5.1 確定申告が不要になる2つの条件とは

確定申告が不要になるのは、以下の条件を両方とも満たす場合です。

- 公的年金等(※1)の収入合計額が400万円以下で、かつ、そのすべてが源泉徴収の対象である

- 公的年金等に係る雑所得以外の所得金額(※2)が20万円以下である

※1 国民年金や厚生年金、共済組合から支給される老齢年金、恩給、過去の勤務に基づく年金、確定給付企業年金など

※2 生命保険契約などに基づく個人年金、給与所得、生命保険の満期返戻金など

ただし、確定申告不要制度の対象者であっても、確定申告をすることで所得税が還付される場合があります(※3)。

また、所得税の確定申告が不要な場合でも、生命保険料控除や地震保険料控除など、源泉徴収票に記載されていない控除を適用したい場合や、公的年金以外の所得があり住民税の申告が必要なケースもあります(※4)。

※3 公的年金から源泉徴収された所得税を、医療費控除や雑損控除などによって取り戻したい場合など

※4 所得税の確定申告を行えば、その情報が市区町村に共有されるため、別途住民税の申告は不要です

5.2 スマホとマイナンバーカード連携で確定申告がより手軽に

スマートフォンとマイナンバーカードの連携機能が拡充されたことにより、令和7年(2025年)分の確定申告はさらに手軽になります。

スマートフォンのマイナンバーカード機能を使えば、カードを読み取らずに申告書の作成からe-Taxでの送信までを完結させることが可能です。

国税庁のウェブサイトにある「確定申告書等作成コーナー」では、画面の案内に沿って入力するだけで申告書が完成し、自動計算機能で計算ミスも防げます。

さらに、マイナポータル連携機能を利用すれば、保険料控除証明書や源泉徴収票などの必要書類の情報を自動で取得し、申告書に反映させられます。

これにより、書類を集めて手入力する手間が省け、確定申告にかかる時間を大幅に短縮できるでしょう。

6. まとめ

この記事では、日本の公的年金の基本的な仕組みから、厚生労働省の最新データに基づく平均受給額、さらに働き方の違いによる年金額のモデルケースについて解説しました。

公的年金は一律で支給されるわけではなく、現役時代の働き方によって受給額は大きく変動します。

まずは、ご自身の受給見込額を把握することからはじめてみるとよいでしょう。

その上で、不足する金額がどのくらいになるのか、どのような手段で準備するのが自分に合っているのかを検討することが大切です。

近年、老後資金のために資産運用を始める方が増えていますが、元本が保証されているわけではなく、価格変動リスクなども伴います。

家計やライフスタイルに合った方法で、資産形成を検討してみてはいかがでしょうか。

※当記事は再編集記事です。