2. 「変動10年」の利率は過去どう動いた?受取利子の推移をシミュレーション

「変動10年」の最大のメリットは、市場の金利動向に連動して半年ごとに適用利率が見直される点です。今後、金利がさらに上昇する局面では、受け取れる利子も増えるため、インフレへの備えとしても有効です。

実際に金利がどのように変動したか、具体的な例で見てみましょう。2023年6月に発行された「第158回債」を100万円分購入したと仮定し、その後の利率の推移を追ってみます。

個人向け国債「変動10年(第158回債)」適用利率(税引前)の変遷

- 2023年6月16日~2023年12月15日:0.28%

- 2023年12月16日~2024年6月15日:0.60%

- 2024年6月16日~2024年12月15日:0.57%

- 2024年12月16日~2025年6月15日:0.65%

- 2025年6月16日~2025年12月15日:0.84%

- 2025年12月16日~2026年6月15日:1.10%

発行された当初は0.28%だった変動10年(第158回債)の適用利率が、直近では1.10%まで上がっていることがわかります。

この国債を100万円分購入した場合に受け取れる利子を計算してみましょう。

シミュレーション:変動10年(第158回債)を100万円購入した際の受取利子

- 2023年6月16日~2023年12月15日:税引前1400円(税引後1116円)

- 2023年12月16日~2024年6月15日:税引前3000円(税引後2390円)

- 2024年6月16日~2024年12月15日:税引前2850円(税引後2271円)

- 2024年12月16日~2025年6月15日:税引前3250円(税引後2589円)

- 2025年6月16日~2025年12月15日:税引前4200円(税引後3346円)

- 2025年12月16日~2026年6月15日:税引前5500円(税引後4382円)

※利子を受け取る際には、20.315%の税金が源泉徴収されます。

最初の半年間で受け取った利子は税引後で1116円でした。しかし、半年ごとの利率見直しを経て、発行から2年半が経過した現在(2025年12月以降)では、1回あたりの受取額は税引後で4382円となり、当初の約4倍に増加しています。

このように、世の中の金利上昇が受取額に直接反映される点が、変動10年の大きな強みと言えるでしょう。

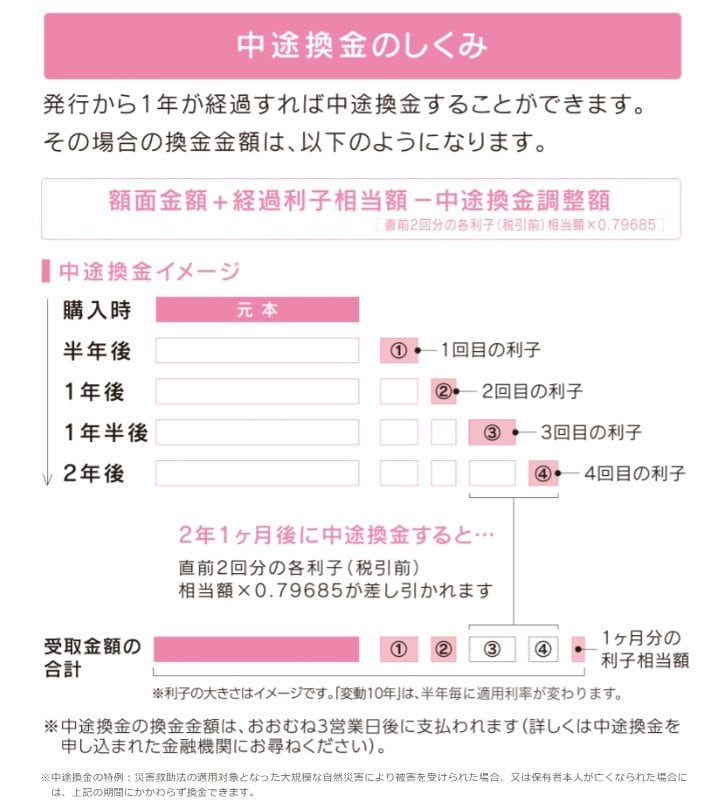

2.1 個人向け国債を途中解約する際の注意点:「中途換金」の仕組みとは

個人向け国債は、発行から1年が経過すれば、いつでも1万円単位で中途換金できます。急にまとまったお金が必要になった場合でも、一部または全額を解約できる流動性の高さは、投資初心者にとっても安心材料の一つです。

ただし、満期前に売却(換金)する際には、以下の式で計算される「中途換金調整額」が差し引かれる点には注意が必要です。

中途換金調整額 = 直近2回分の各利子(税引前)相当額 × 0.79685

簡単に言うと、「直近1年間に受け取った利息を返還する」というイメージです。

ここで重要なのは、差し引かれる調整額はあくまで「運用によって得た利息」から支払われる仕組みであるため、1年以上保有していれば、投資した元本(額面金額)は保証されるという点です。

しかし、一つだけ注意すべきケースがあります。

個人向け国債は原則として発行から1年間は換金できませんが、災害や相続といった「特例」に限り、1年未満での中途換金が認められることがあります。この場合、まだ十分な利息を受け取っていない段階で調整額が引かれるため、受取額が投資元本を下回る可能性があります。

そのため、個人向け国債は「少なくとも1年以上は使う予定のない資金」で検討することが望ましいでしょう。