3. 【平均年齢から考える老後資金】65歳以降の時間は、思っている以上に長い

ここまでのデータを見ると、60歳代で貯蓄3000万円以上を保有している世帯は確かに存在します。金額だけに注目すれば、「老後資金としては十分そうだ」と感じるかもしれません。

しかし、老後資金を考える際に見落としやすいのが、「そのお金を何歳から、何歳まで使うことになるのか」という視点です。平均年齢に目を向けると、3000万円という金額の見え方は大きく変わってきます。

3.1 「65歳で引退」は、人生の折り返しではない

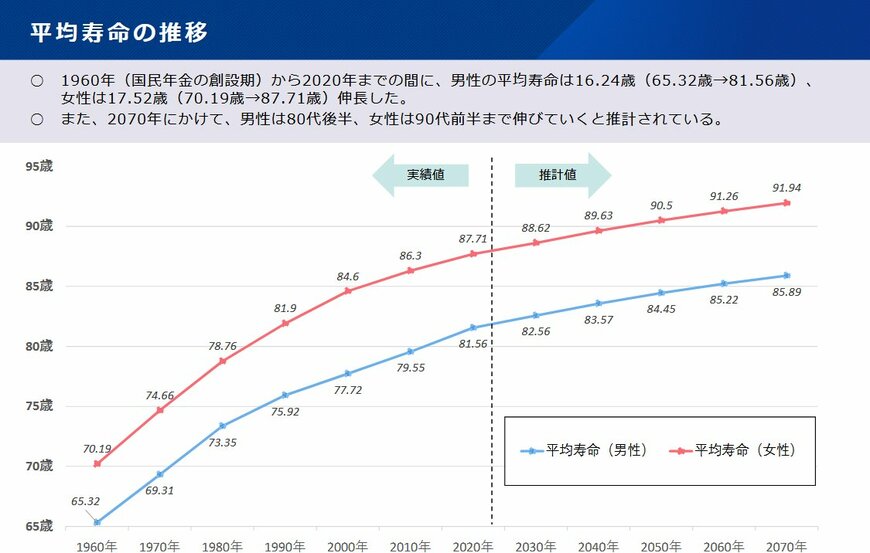

現在、65歳は多くの人にとってリタイアや年金受給の節目とされています。しかし、平均寿命を踏まえると、65歳は「人生の終盤の入口」にすぎません。

厚生労働省の将来推計では、今後も平均寿命は伸び続け、将来的には女性で90歳前後に達すると見込まれています。

つまり、65歳で仕事を離れた場合、その後20年、25年、あるいはそれ以上の生活を支える資金が必要になる可能性があるのです。

老後資金は「余生のためのお金」ではなく、「もう一つの長い生活期間を支える資金」と捉える必要があります。

3.2 平均寿命を前提にすると、取り崩し期間は一気に延びる

仮に65歳から90歳まで生活すると、必要な期間は25年。100歳まで生きる前提であれば、35年に及びます。

この期間、年金だけで生活費が完全にまかなえない場合、貯蓄の取り崩しは避けられません。

月に3万円の不足が続くだけでも、年間では約36万円。25年で約900万円、30年を超えれば1000万円以上が失われる計算になります。

平均寿命が延びるほど、「毎月の小さな赤字」が積み重なり、貯蓄の減少スピードは想像以上に速くなります。

3.3 年齢が上がるほど、支出は読みづらくなる

さらに注意したいのが、年齢とともに増えやすい支出の存在です。

- 食料品や光熱費など、日常支出の物価上昇

- 医療技術の進歩に伴う医療費の自己負担

- 介護が必要になった場合の継続的な支出

- 住まいや設備の修繕といった一時的な大きな出費

これらは、何歳で、いくら必要になるかを正確に予測することが難しい支出です。とくに高齢期後半に差し掛かるほど、支出の振れ幅は大きくなりがちです。

3.4 見るべきなのは「残高」ではなく「何歳まで持つか」

老後資金を考えるうえで重要なのは、貯蓄額の多さそのものではありません。「この生活水準を続けた場合、平均寿命まで資金は持つのか」という視点です。

3000万円という数字も、

- 65歳から何年使うのか

- 毎月いくら取り崩すのか

- 後半の人生で支出が増えた場合に耐えられるのか

こうした条件によって、安心材料にも、不安要素にもなり得ます。

平均年齢を基準に老後の期間を捉え直すと、「3000万円=老後安泰」と単純には言い切れない理由が、より現実的に見えてくるはずです。