老後の生活を支える収入の柱として、多くの方が公的年金を考えているのではないでしょうか。

2月に入り、確定申告の準備を進める中で、ご自身の将来の収入について改めて考える機会も増える時期かもしれません。

先日、2026年度の公的年金額が4年連続で増額される見通しであることが公表されました。

これは朗報ですが、一方で「自分は一体いくらもらえるのか」と気になる方も多いでしょう。

最新のデータによると、厚生年金(国民年金を含む)の平均受給月額は約15万円とされています。

しかし、この「平均額」という言葉だけを見て、誰もが同程度の金額を受け取れると考えるのは早計かもしれません。

この記事では、公的年金の基本的な仕組みを解説するとともに、実際に平均額である月15万円以上を受け取っている人がどのくらいの割合で存在するのか、最新のデータをもとに詳しく見ていきます。

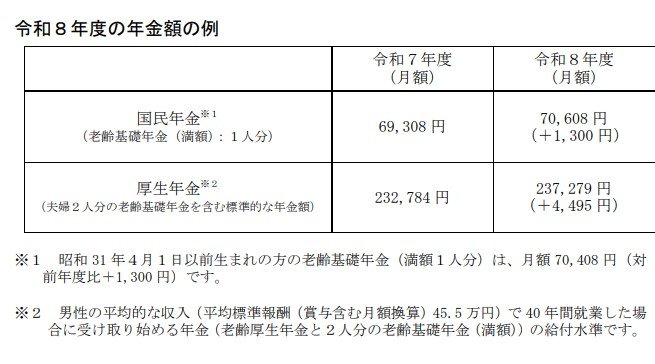

1. 【2026年度】公的年金は4年連続で増額へ

公的年金の支給額は、物価や現役世代の賃金動向を基に、毎年見直しが行われます。

2026年1月24日に厚生労働省が公表した資料によれば、2026年度(令和8年度)の年金額は、国民年金(基礎年金)が+1.9%、厚生年金(報酬比例部分)が+2.0%の増額となる見込みです。

- 国民年金(老齢基礎年金・満額):月額7万608円(1人分)

- 厚生年金(夫婦2人分のモデルケース):月額23万7279円(夫婦2人分)

※1 昭和31年4月1日以前生まれの方の老齢基礎年金(満額1人分)は、月額6万9108円(前年度比+1300円)です。

※2 平均的な収入(賞与を含む月額換算で45万5000円)の男性が40年間就業した場合に受け取り始める年金額(老齢厚生年金と2人分の老齢基礎年金満額)の給付水準を示しています。

国民年金の満額は、初めて7万円台に達しました。ただし、国民年金のみを受給する場合、月額15万円に届くのは難しいのが現状です。

※3 国民年金の保険料を40年間(480カ月)納付した場合に、65歳から受け取れる満額の年金額を指します。

では、国民年金と厚生年金には、具体的にどのような違いがあるのでしょうか。