2019年5月9日に行われた、シスメックス株式会社2019年3月期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:シスメックス株式会社 代表取締役会長兼社長 CEO 家次恒 氏

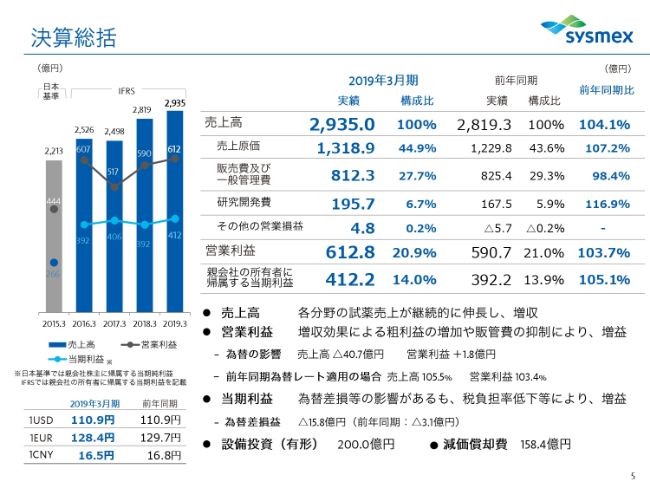

決算総括

家次恒氏:家次でございます。よろしくお願い申し上げます。それでは、2019年3月期の決算説明をさせていただきたいと存じます。

まず、決算の総括です。基本的には、売上が2,935億円ということで、(前年同期比で)4.1パーセントの伸びです。営業利益につきましても、612億8,000万円ということで、(前年同期比で)3.7パーセントの伸びでした。当期利益は412億2,000万円ということで、(前年同期比で)5.1パーセントの伸びです。

従来の我々の伸びは、ずっと10パーセント近くでしたので、少し鈍化してきていることは事実ですが、いずれにしましても、全体のボリュームが大きくなってきています。ただ、収益性も含めて着実に(成長を)維持できておりますし、いろいろな要素もありまして、今後さらに成長に期待できると(考えています)。

為替につきましては、今回は少し円高気味で、トップラインのところで約40億円ぐらいのマイナスインパクトがありました。ご承知だと思いますが、前期はかなり円安になっていて、前々期に比べると、為替のプラスインパクトがトップラインで100億円ほどありました。

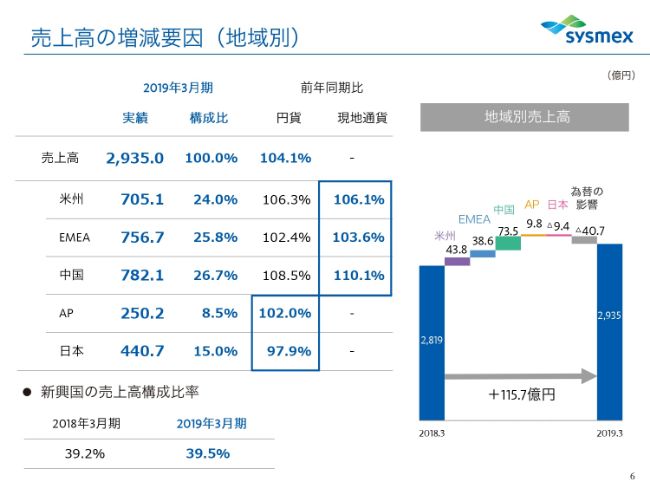

売上高の増減要因(地域別)

地域別の要因です。現地通貨ベースでいきますと、(前期比で)米州が(プラス)6.1パーセント、EMEAが(プラス)3.6パーセント、中国が(プラス)10.1パーセント、そしてAPは(プラス)2.0パーセントでしたが、残念ながら日本がマイナスになりました。日本以外はすべてプラスで推移しており、中国は二桁(成長)を守れたという状況です。

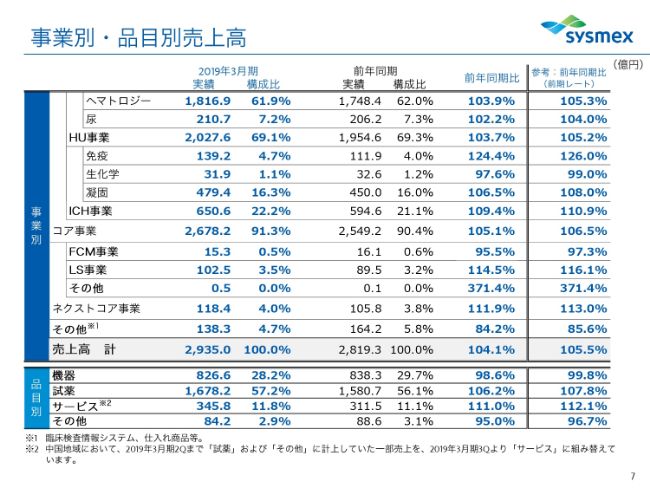

事業別・品目別売上高

事業別・品目別(売上高)です。ここ(スライド)を見ていただきますと、基本的には弊社の根幹であるヘマトロジーが(前年同期比で)3.9パーセント、前期レートで見ると5パーセント伸びています。生化学やFCMではやや遅れがありますが、(ほかの事業は)それぞれ伸ばしてきています。

品目別につきましては、機械が若干のマイナスで、(前年同期比で)98.6パーセント、為替を考慮いたしますと99.8パーセントということで、ほぼフラットでした。また、試薬は着実に伸びています。サービスはかなりよい伸びです。

これは、中国において、従来の試薬(およびその他)の売上を(2019年3月期第3四半期より)サービスに組み替えたということがあり、このような状況になっています。全般的には、そんなに大きな問題はないのかなと思っております。

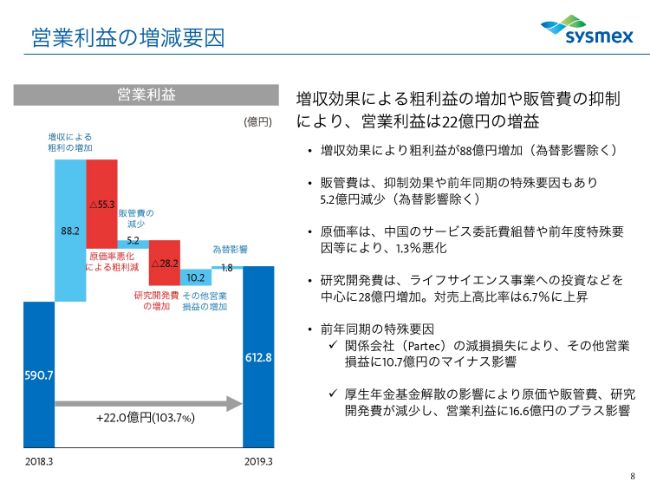

営業利益の増減要因

営業利益の増減の要因は、ここ(スライド)にありますように、全体の増収効果です。また、もう一方で、販管費等の抑制と申しますか……これは企業として当たり前のことなんですけれども、そういう中で22億円の増益ができたということで、いわゆる増収増益をずっと続けられているという状況になっています。

そんな中、先ほども申しましたように、中国のサービスの組み替えがありました。また、研究開発につきましては、引き続き投資を続けています。さらに、前期は少し特殊要因がありました。毎年何らかのかたちで特殊要因はあるんですけれども、そういう状況の中で増益が達成できたということです。

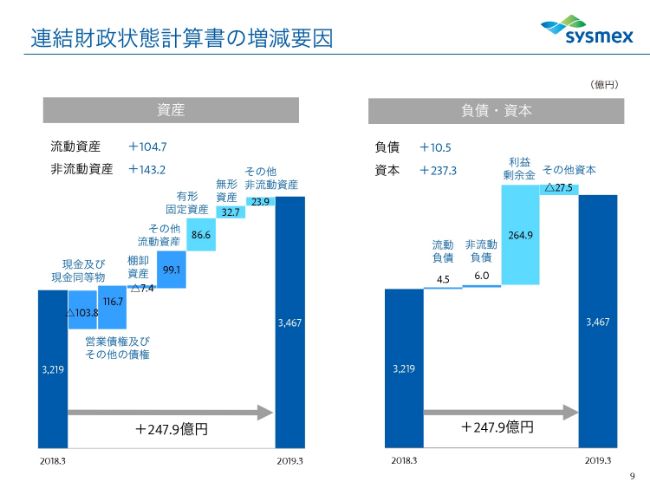

連結財政状態計算書の増減要因

連結の財政状況については、とくに大きな変化はないと思います。棚卸資産が若干マイナスですが、これでも少し抑制ができているのかなというところです。負債資本につきましては、利益剰余金が伸びのほとんどを占めています。

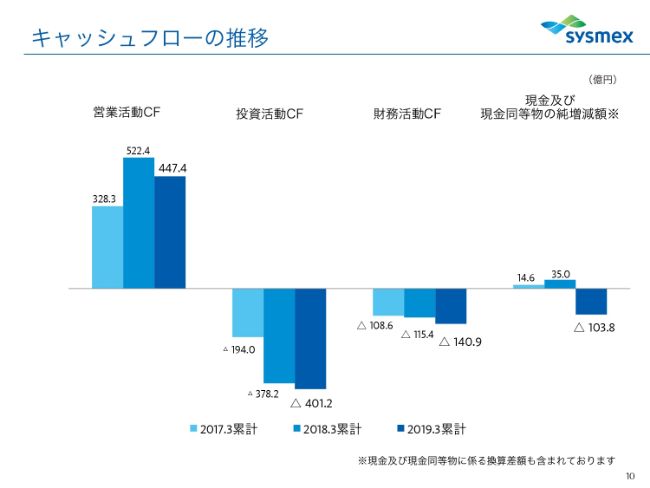

キャッシュフローの推移

キャッシュフローにつきましては、投資活動キャッシュフローがかなり増えてきています。これは、私どものバイオ診断薬センターの建設が終わりまして、この(2019年)6月から本格的にスタートするんですけれども、それが大きな設備投資としてあったということです。

財務活動キャッシュフローは、若干増配したということで、配当金も含めてのところです。結果として、現預金が100億円ほど減ったという状況です。

トピックス

トピックスです。IVDでは、全自動血液凝固測定装置の「CN-6000」「CN-3000」という新製品を発売できました。現在はまだ日本だけですけれども、順次グローバルにも展開していきたいと思っております。

また、ずっと準備をしておりました中国でのノックダウン生産がスタートしました。とくに中国の場合は国産優遇という話がありまして、中国製にしていかないと入札に参加できないという状況なものですから、今後はほかの機種も含めて考えていきたいと思っております。

さらに、「Caresphere」というネットワークソリューションの提供を開始しました。これはまだ本格的ではないのですが、グローバルに展開していくことで、シスメックスにとって特徴的な強みになるのではないかなと思っております。

そして、マラリアの早期発見の装置である「XN-31」がCEマークを取得しました。また、子会社のSysmex PartecがWHOの事前承認を受け取ることができました。

ライフサイエンスにつきましては、OSNAが新製品を出して、ヨーロッパで好調です。そして、昨年(2018年)12月に、がんゲノムプロファイリング検査用「OncoGuide NCCオンコパネル システム」が、製造販売の承認を受け取ることができました。これについては、おそらく保険が(2019年)6月ぐらいになるのではないかなと思います。そうなると、まさにこれから、より本格化したかたちでがんゲノム医療がスタートします。

ご承知のように、昨年、厚生労働省から11箇所の拠点が(がんゲノム医療中核拠点病院として)指定されて、その傘下に百いくつの病院がついているというような仕組みは一応できており、これからさらにがんゲノムが本格化していきます。

私どもの子会社の理研ジェネシスと、それからロシュのFoundation Medicine社……これはアメリカで解析をするということですけれども、我々は日本ですべてのことをやるという展開の中で、ある意味では楽しみな展開ができるのではないかなと思っております。

また、ライフサイエンス事業では、研究用の新製品の提供を、受託サービス等も含めて開始しました。

あとは、イノベーションの早期創出に向けたグローバルR&D体制の強化ということで、ヨーロッパ、さらに今年中にはアメリカでも、それぞれの研究開発のところをいわゆる子会社化するというかたちで展開していきます。グローバルな研究開発体制を整えるとともに、当然ながら、人材の確保も含めて考えていきたいと思っています。

そして、エジプトの現地法人を設立したということで、いよいよ直接販売・サービスを開始いたしました。

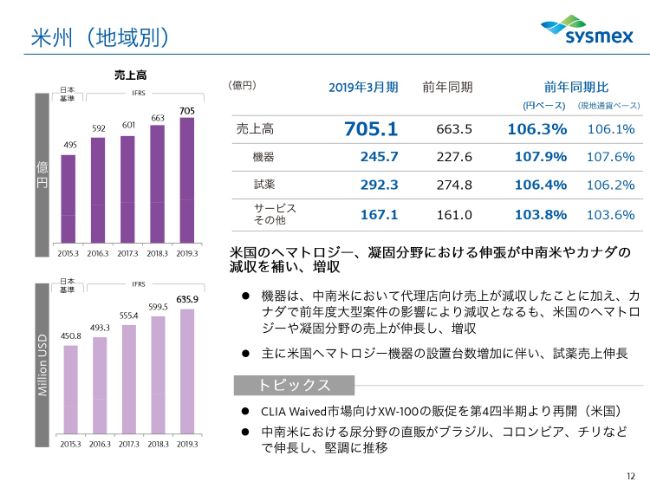

米州(地域別)

地域別に見ていきます。米州は、先ほどから申していますように、現地通貨ベースで(前年同期比で)6.1パーセントの伸びでした。とくに米国は好調で、(前年同期比で)8パーセントほど伸びています。ヘマトロジー・凝固分野で伸長しました。

中南米・カナダが少し厳しい状況です。カナダは、去年かなり大きなディールがあって、その反動のようなところがあります。それから中南米は、ロシュのところで少しスローになっています。

もう1つは、CLIA Waived市場向けの「XW-100」をローンチいたしましたが、スペック上の問題等がありまして、(販促が)本格化したのは第4四半期頃からでした。実際の本格化はこの(2019年)4月からというようなことで、スタートが遅れたこと(の影響)があったと思っております。

いずれにしても、これからは中南米において、我々自身でどうしていけるかという動きをしていきたいと思っていますし、米国はおかげさまで引き続き好調に推移していると思っております。

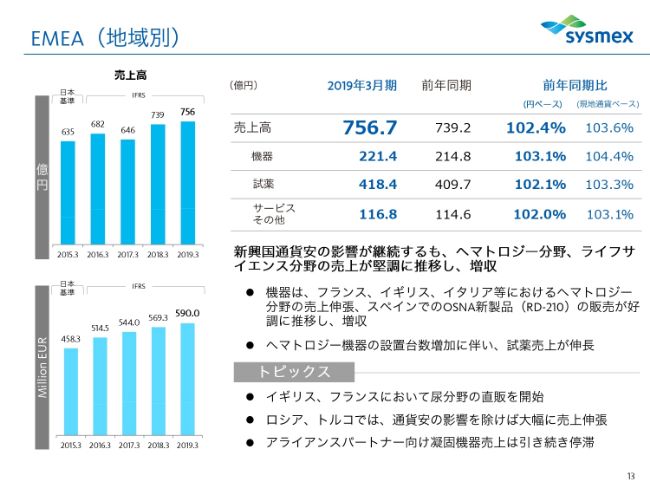

EMEA(地域別)

EMEAにつきましては、現地通貨ベースでは(前年同期比でプラス)3.6パーセントというかたちで、伸びがやや厳しい状況にあることは事実です。

主要5ヶ国が比較的好調で、いわゆる西ヨーロッパにおいては、ここ(スライド)にありますように、フランス・イギリス・イタリアでヘマトロジーがかなり好調に推移しています。スペインでは、OSNAがかなり伸びています。

それ以外のところ、とくにロシアやトルコは、ご承知のように通貨の問題がありました。ロシアについては、ルーブルベースでは(前年同期比で)16パーセントほど伸びているのですが、通貨の問題でむしろ厳しい状況になっています。

一方で、我々のアライアンスパートナーのシーメンスが凝固をやっておりますが、このあたりがちょっとスローだということもありました。

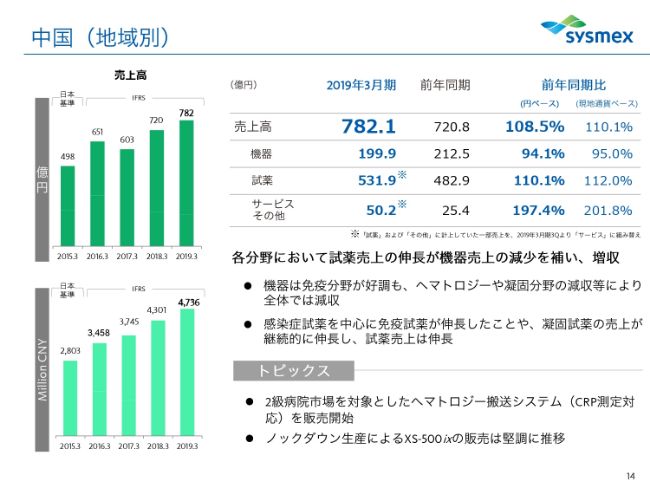

中国(地域別)

中国につきましては、一応、二桁の伸びということですが、機器が少し減少しました。これは、実は機器の不具合と申しますか、品質上の問題がありまして、第3四半期までいろいろと苦労したのですが、ようやくそれがリカバーできて、第4四半期はかなり伸ばしてもらいました。しかしながら、トータルとしては少し追いつきませんでした。試薬については堅調に伸びています。

もう1つは、やはりノックダウン生産と申しますか、メイドインチャイナでどうしていけるかということは非常に大事であります。中国の場合、国産優遇がかなり強まってきている状況にありまして、そのあたりの対処の仕方というのがあります。

一方で、マーケットそのものはかなり堅調に伸びてきています。とくに、これも地域によって少し違うんですけれども、いま、中国政府はむしろ治療より予防のほうに力を入れようというところです。上海のある地区では、従来は68歳以上の人は無料で健康診断を受けられる状況でしたが、(対象年齢を)55歳まで下げました。そうすると、それだけ検体数が増えてくるのは事実であるわけです。

このような状況が、これから中国のいろんなところで生まれてくると申しますか……これからは高齢化ということもあります。一方で、やはり治療はあまりにもお金がかかりすぎるので、どう予防を強くするかという政府の政策もあると聞いています。そういう意味でいうと、まだまだプロミシングなマーケットなのではないかと思っております。

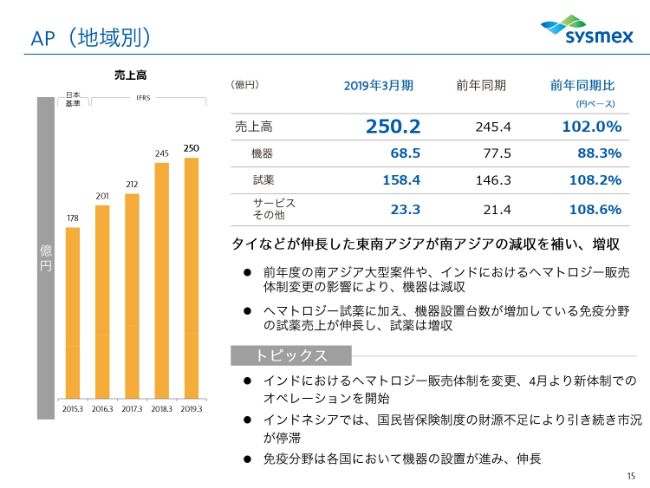

AP(地域別)

アジア・パシフィック(AP)は(前年同期比で)2.0パーセントの伸びです。ここの一番の問題はインドでして……実は、インドでは従来は総代理店がすべてやっていたんですけれども、この(2019年)4月から、我々が直接販売を行うかたちになりました。当然ながら、代理店は地域の代理店も使いますけれども、基本的に我々が販売するというかたちで、展開をスタートさせました。

そのため、前期につきましては、要は代理店からの注文がまったくなくなったというような状況で、結果として機器で10億円ほどダウンしています。こういったところが、実は非常に大きいです。

とくに旧代理店の場合は、ミドル以下のところは割合よくやってくれたんですけれども、どうしてもハイエンドが非常に弱いという状況でした。我々はハイエンドのところもチャレンジできますので、しっかりとやっていきたいと思っております。

また、インドネシアでは、今年(2019年)までに国民皆保険制度ができあがる予定だったのですが、若干の財源不足ということで……。(2019年春の大統領)選挙では、インドではモディさん、インドネシアではジョコさんが勝ったという話でしたが、このあたりも含めて、アジア・パシフィックは今後が非常に楽しみな市場になっていると思っております。

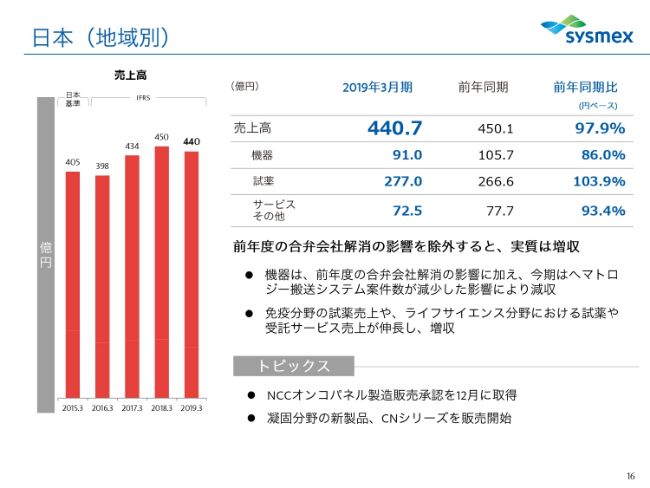

日本(地域別)

日本につきましては、若干のマイナスです。これは、1つは(2017年に)ビオメリュー社との提携を解消したということがあります。ビオメリュー社の売上が15億円ほどあったのですが、それがマイナスになりました。

もう1つは、今後、かなり大きな設備が認められるといいましょうか……東京なんかはとくにそうですが、オリンピックに向けて新しい病院がいっぱい建っているわけです。ところが、そのインストールのところが少し期ズレを起こしていまして、前期に間に合いませんでした。今期はそういったものがプラスになってくると思っています。

それから、先ほどいいましたように、今期はおそらく「OncoGuide NCCオンコパネル システム」に保険がついて、スタートできる状況になるのではないかなと思っております。

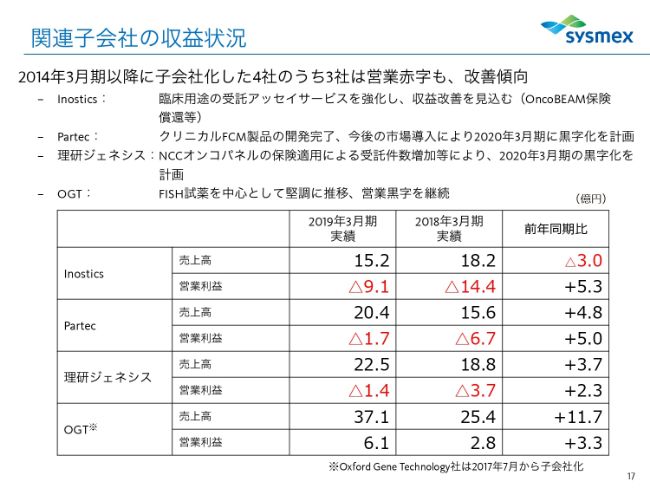

関連子会社の収益状況

関連子会社の収益状況は、全体では改善傾向にあります。Inosticsは、これから受託アッセイサービスを強化していこうと(考えています)。従来と違ってCROを展開しておりまして、そのあたりはかなり変動がありました。

それから、試薬の開発がうまくいかなかったというようなこともありましたが、これからは受託アッセイサービスを中心に展開していこうと(しています)。とくに、ボルチモアで新しいラボを立ち上げまして、LDTを中心に取り組んでいこうということで、そういう意味では今後改善できるのではないかなと思っています。

Partecも、いわゆるWHOのPQが取れたということで、これも改善の方向に向かっております。

理研ジェネシスは、いまだ若干赤字でございますけれども、先ほどの「OncoGuide NCCオンコパネル システム」が本格化するということがあり、黒字化は確実だと思っております。

予想配当額 17期連続の増配(案)

今回の予想配当は(年間)70円です。昨年度は、創立50周年記念配当の6円を含めて、年間66円でした。今期は中間が34円、期末が36円の年間70円で、配当性向はほぼ35パーセントということで実施していきたいと思っております。