2026年1月、厚生労働省より新年度の年金額改定が発表されました。

2026年度の年金額は、昨年度から「1.9%(国民年金)」の引き上げとなり、国民年金の満額は月額7万608円とはじめて7万円台に乗りました。なお、厚生年金(報酬比例部分)は2.0%の引上げとなっています。

ただし、実質的には目減りです。

令和8年度の物価上昇率は3.2%。名目手取り賃金変動率は2.1%であり、年金額改定のルールにより、2026年度は名目手取り賃金変動率2.1%からマクロ経済スライドの調整が▲0.2%入り、国民年金が1.9%増と決まりました。

物価上昇率と比べると1.3%の差があり、年金だけでは物価上昇を賄えません。

物価高と長寿化が進む中、より貯蓄を貯めたい、増やしたいと考える人は多いでしょう。今回は最新データをもとに、60歳代・70歳代の貯蓄のリアルと、お金が貯まる人と貯まらない人の3つの違いについて解説します。

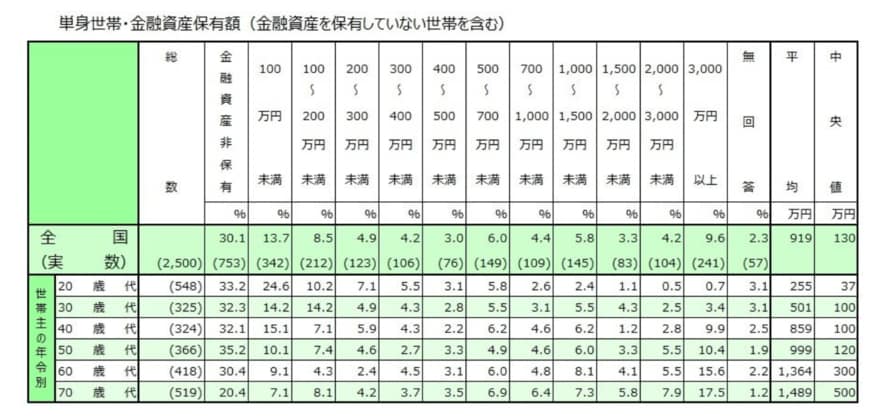

1. 【60~70歳代の単身世帯】平均貯蓄額と中央値を「一覧表」でみる

金融経済教育推進機構「2025年家計の金融行動に関する世論調査」を参考にして、まずは単身世帯の貯蓄額を確認します。

1.1 【60歳代の単身世帯】平均貯蓄額と中央値一覧表

- 金融資産非保有:30.4%

- 100万円未満:9.1%

- 100~200万円未満:4.3%

- 200~300万円未満:2.4%

- 300~400万円未満:4.5%

- 400~500万円未満:3.1%

- 500~700万円未満:6.0%

- 700~1000万円未満:4.8%

- 1000~1500万円未満:8.1%

- 1500~2000万円未満:4.1%

- 2000~3000万円未満:5.5%

- 3000万円以上:15.6%

- 無回答:2.2%

- 平均:1364万円

- 中央値:300万円

1.2 【70歳代の単身世帯】平均貯蓄額と中央値一覧表

- 金融資産非保有:20.4%

- 100万円未満:7.1%

- 100~200万円未満:8.1%

- 200~300万円未満:4.2%

- 300~400万円未満:3.7%

- 400~500万円未満:3.5%

- 500~700万円未満:6.9%

- 700~1000万円未満:6.4%

- 1000~1500万円未満:7.3%

- 1500~2000万円未満:5.8%

- 2000~3000万円未満:7.9%

- 3000万円以上:17.5%

- 無回答:1.2%

- 平均:1489万円

- 中央値:500万円

平均はいずれも1300~1400万円台となっていますが、中央値は300~500万円となっています。詳しく見ると金融資産非保有や100万円未満という方も少なくありません。

後述しますが年金の平均月額をみると、年金のみでの生活は難しいと考えられます。