5. 働き方でどう変わる?ライフコース別の年金受給額モデル

年金額には個人差があるため、平均額だけでは実態が見えにくい部分があります。「将来、自分はいくら年金をもらえるのだろう」と考える際の参考として、ここではライフコース別の目安額をご紹介します。

厚生労働省が2026年1月23日に公表した「多様なライフコースに応じた年金額の例」から見ていきましょう。

この資料では、年金の加入経歴を5つのパターン(男性2つ、女性3つ)に分け、それぞれの年金額の概算が示されています。

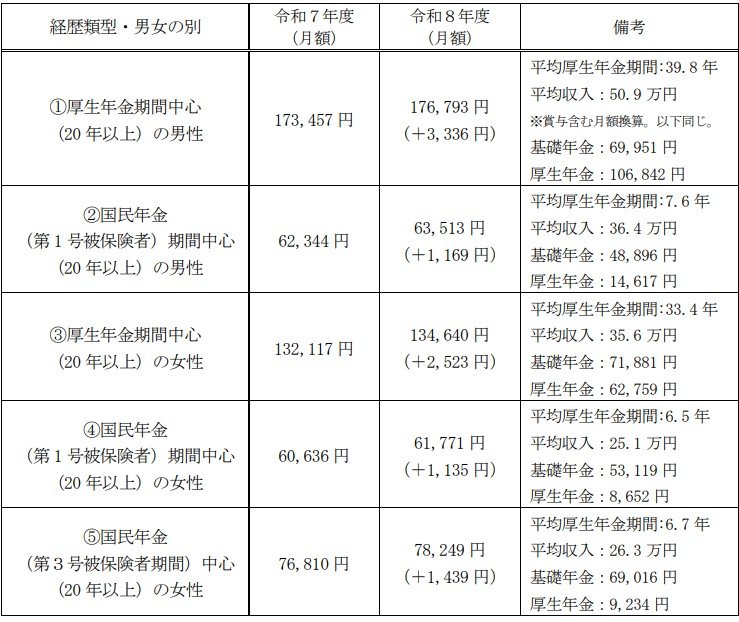

5.1 モデルケース①:厚生年金加入が中心の男性

《年金月額》17万6793円

- 平均厚生年金期間:39.8年

- 平均収入:50万9000円※賞与を含む月額換算。以下同様。

- 基礎年金:6万9951円

- 厚生年金:10万6842円

5.2 モデルケース②:国民年金加入が中心の男性

《年金月額》6万3513円

- 平均厚生年金期間:7.6年

- 平均収入:36万4000円

- 基礎年金:4万8896円

- 厚生年金:1万4617円

5.3 モデルケース③:厚生年金加入が中心の女性

《年金月額》13万4640円

- 平均厚生年金期間:33.4年

- 平均収入:35万6000円

- 基礎年金:7万1881円

- 厚生年金:6万2759円

5.4 モデルケース④:国民年金加入が中心の女性

《年金月額》6万1771円

- 平均厚生年金期間:6.5年

- 平均収入:25万1000円

- 基礎年金:5万3119円

- 厚生年金:8652円

5.5 モデルケース⑤:第3号被保険者期間が中心の女性

《年金月額》7万8249円

- 平均厚生年金期間:6.7年

- 平均収入:26万3000円

- 基礎年金:6万9016円

- 厚生年金:9234円

厚生年金の加入期間の長さや、現役時代の平均収入によって、年金の月額は大きく変動することがわかります。

特に、現役時代に国民年金と厚生年金のどちらに主として加入していたかによって、老後の受給額に大きな差が生まれることが見て取れます。

6. 年金受給者の確定申告:「確定申告不要制度」とスマホ申告

年金を受け取っている方のうち、一定の条件を満たす場合は「確定申告不要制度」が適用され、毎年の確定申告が不要になります。

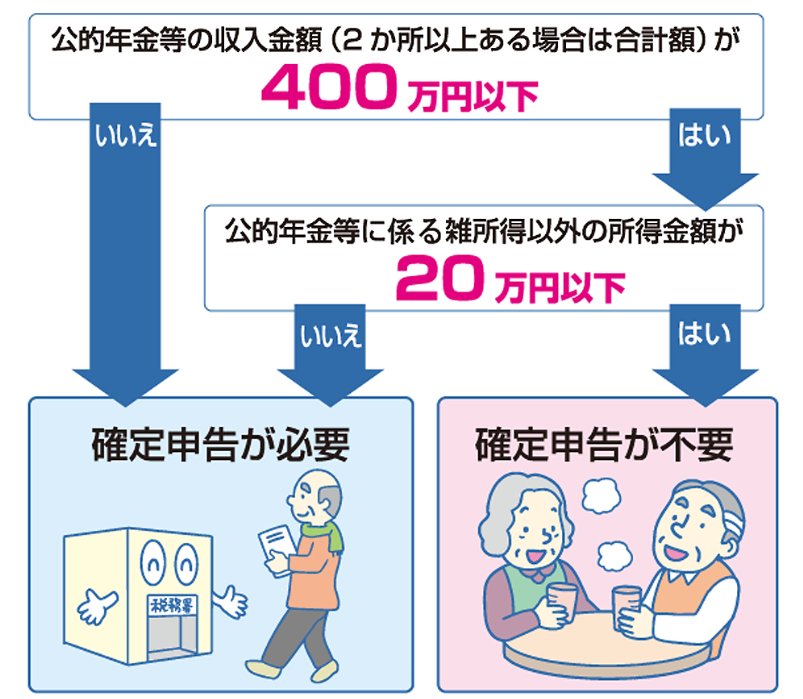

6.1 「確定申告不要制度」の対象となる条件

確定申告が不要になるのは、以下の条件を両方満たす場合です。

- 公的年金等(※1)の収入合計額が400万円以下で、かつ、そのすべてが源泉徴収の対象であること

- 公的年金等に係る雑所得以外の所得金額(※2)が20万円以下であること

※1 国民年金、厚生年金、共済年金などの老齢年金や、恩給、確定給付企業年金などが該当します。

※2 生命保険契約に基づく個人年金、給与所得、生命保険の満期返戻金などが該当します。

ただし、確定申告不要制度の対象者であっても、確定申告を行うことで所得税が還付される場合があります(※3)。

また、所得税の確定申告が不要な場合でも、源泉徴収票に記載されていない生命保険料控除や地震保険料控除などを適用したい場合や、公的年金以外の所得があり住民税の申告が必要な場合があります(※4)。

※3 医療費控除や雑損控除などにより、公的年金から源泉徴収された所得税の還付を受けたい場合などです。

※4 所得税の確定申告を行えば、その内容が市区町村に連携されるため、別途住民税の申告をする必要はありません。

6.2 スマートフォンとマイナンバーカードで確定申告がより手軽に

スマートフォンとマイナンバーカードの連携が進んだことにより、令和7年(2025年)分の確定申告はさらに簡単になります。

スマートフォンのマイナンバーカード機能を利用すれば、カードを読み取ることなく申告書の作成やe-Taxでの送信が可能です。

国税庁のウェブサイトにある「確定申告書等作成コーナー」では、画面の案内に従って入力するだけで申告書が完成し、自動計算機能で計算ミスも防げます。

さらに、マイナポータル連携機能を使えば、保険料控除証明書や源泉徴収票などの情報を自動で取得し、申告書に反映させることができます。これにより、書類を集めて手入力する手間が省け、確定申告にかかる時間を大幅に短縮できるでしょう。

7. まとめ

今回は、60歳代から90歳以上までの年齢別に、厚生年金と国民年金の平均受給額をご紹介しました。

年齢や現役時代の働き方によって、受給額には大きな個人差があることがお分かりいただけたかと思います。

公表されている平均額はあくまで一つの目安です。

ご自身の正確な年金見込額を知りたい場合は、日本年金機構の「ねんきんネット」などを活用して確認してみることをおすすめします。

将来の生活設計を立てる上で、年金収入を把握しておくことは非常に重要です。

来月の年金支給を前に、ご自身の状況を再確認し、必要であればiDeCoや新NISAといった制度を活用した資産形成についても考えてみる良い機会かもしれません。

参考資料

- 日本年金機構「公的年金制度の種類と加入する制度」

- 厚生労働省「令和7年度の年金額の改定について」

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「令和8年度の年金額改定についてお知らせします」

- 政府広報オンライン「ご存じですか?年金受給者の確定申告不要制度」

- 国税庁「令和7年分の確定申告はスマホとマイナポータル連携でもっと便利に!」

石津 大希