2. 【教育費】教育資金一括贈与の非課税制度「1500万円まで贈与税ゼロ」ただし3月末まで!

教育資金の準備を進めるにあたり、知っておきたいのが、教育資金の一括贈与に関する贈与税の非課税制度です。

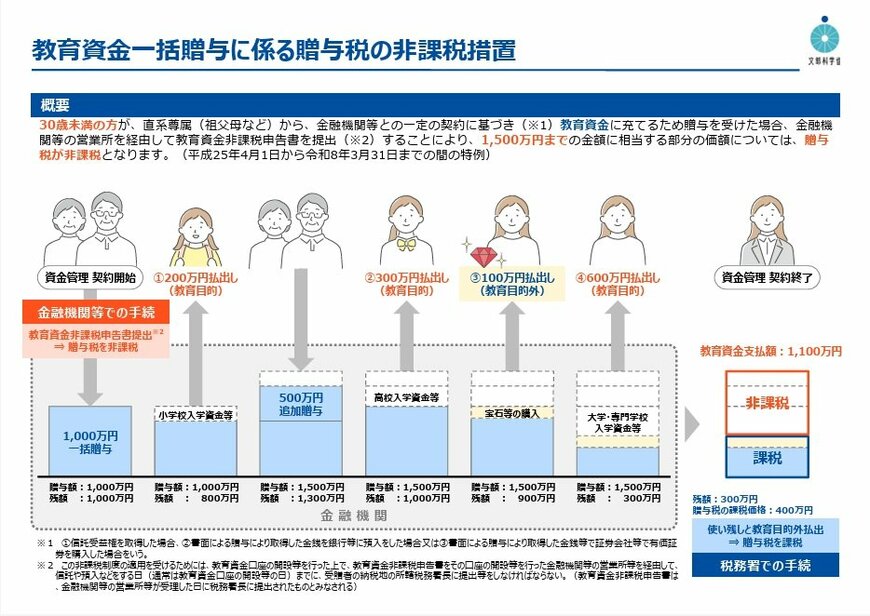

30歳未満の受贈者(孫など)が直系尊属(祖父母など)から教育資金の贈与を受けた場合、受贈者1人あたり最大1500万円までが非課税となります。

この教育資金の一括贈与の非課税制度が対象とする費用は、授業料や入学料だけではありません。

教育資金として認められる費用の範囲は広く、教科書などの学用品費、寮費、通学定期券代なども含まれます 。

さらに500万円までは進学塾、水泳、英語、ピアノといった習い事にも適用されます。

適用となる受贈者は0〜29歳。ただし、23歳以上は習い事代が非課税の対象外となります。同様に、受贈者側の所得が1000万円超の場合も対象外となります。

この措置が暦年贈与や都度贈与と大きく異なるのは、事前に一括して贈与を受けることができるということです。

銀行や信託銀行などと一定の契約(教育資金口座に係る契約)を締結して専用口座を開設し、受贈者が領収書等を提出することで教育資金をそこから引き出します。

しかし、下記のような注意点もあります。

2.1 「教育資金の一括贈与に係る贈与税非課税措置」は2026年3月31日をもって終了

最も大きな注意点としては、制度の適用は2026年3月末までという点です。

また、本非課税措置が適用となる受贈者は0〜29歳ですが、23歳以上は習い事代が非課税の対象外となります。

同様に、受贈者側の所得が1000万円超の場合も対象外となりますのでご注意ください。

いかがでしたでしょうか。

ご紹介した暦年贈与、都度贈与、教育資金の一括贈与に係る贈与税非課税措置は、それぞれが併用可能です。

贈与の時期や金額、利用しやすさなどを考慮しつつ、上手に組み合わせて活用できるとよいですね。

参考資料

LIMO編集部