厚生年金・国民年金は、老後生活において収入の柱になりますが、現役時代の働き方や収入により実際に受け取る年金額には大きな個人差が出ます。

2026年1月23日、厚生労働省から2026年度(令和8年度)の年金改定とともに「ライフコース別の年金額例」が公表されました。

こうした最新の動向を踏まえつつ、将来もらえる年金額を把握しておくことは、計画的な老後資金の準備において非常に大切です。

本記事では、厚生労働省が示したモデルケースを含む5つのパターンに分けて、受給できる年金額の目安を紹介します。

厚生年金・国民年金の平均受給額もあわせて紹介するので、ぜひ本記事を参考に最新のシミュレーションに基づいた老後の資金計画を立ててみましょう。

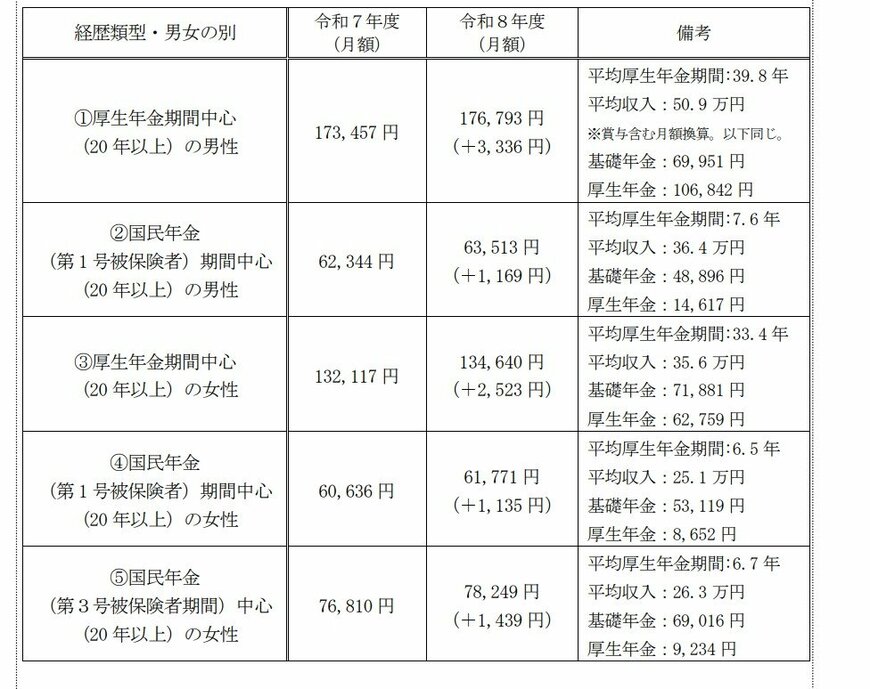

1. 厚生年金「平均年収610万円」で「約40年間」働いた男性。65歳以降の年金月額はいくら?

日本の公的年金制度は、現役時代の働き方や収入、加入期間によって、将来受け取る年金額が大きく変動します。

2026年1月23日に厚生労働省から発表された資料では、単なる「標準的な世帯」だけでなく、性別や経歴に応じた「多様なライフコース別の受給目安」が示されました。

経歴別・男女別の令和8年度の年金額を以下の5パターンに分けてご紹介します。

- 厚生年金中心の男性

- 国民年金(第1号被保険者)中心の男性

- 厚生年金中心の女性

- 国民年金(第1号被保険者)中心の女性

- 国民年金(第3号被保険者)中心の女性

ご自身のこれまでの歩みや、今後のキャリアプランに近いものはどれか確認してみましょう。

1.1 パターン①:厚生年金中心の男性

概算の年金月額:17万6793円(前年比 +3336円)

- 平均厚生年金期間:39.8年

- 平均収入:50.9万円

- 基礎年金:6万9951円

- 厚生年金:10万6842円

会社員・公務員などで長く勤め、厚生年金保険への加入期間が長い男性の場合、概算の年金月額は17万6793円です。

平均収入が賞与を含めて50.9万円で計算されているため、年収が約610万円であれば毎月17万円程度の年金を受け取れる計算になります。

1.2 パターン②:国民年金(第1号被保険者)中心の男性

概算の年金月額:6万3513円(前年比 +1169円)

- 平均厚生年金期間:7.6年

- 平均収入:36万4000円

- 基礎年金:4万8896円

- 厚生年金:1万4617円

自営業や農業・漁業を長く続け、国民年金の第1号被保険者としての加入期間が長い男性の場合、概算の年金月額は6万3513円です。

基礎年金に上乗せされる厚生年金が少ないため、受給額もパターン①に比べて少なくなります。

1.3 パターン③:厚生年金中心の女性

概算の年金月額:13万4640円(前年比 +2523円)

- 平均厚生年金期間:33.4年

- 平均収入:35万6000円

- 基礎年金:7万1881円

- 厚生年金:6万2759円

厚生年金保険への加入期間が長い女性の場合、概算の年金月額は13万4640円です。

このデータは令和6年度に65歳になる方の加入期間・収入を基礎として算出しています。

当時は、女性が結婚や出産を機に退職するケースが多かったため、男性と比べて受給額が少なくなっています。

1.4 パターン④:国民年金(第1号被保険者)中心の女性

概算の年金月額:6万1771円(前年比 +1135円)

- 平均厚生年金期間:6.5年

- 平均収入:25万1000円

- 基礎年金:5万3119円

- 厚生年金:8652円

国民年金の第1号被保険者としての加入期間が長い女性の場合、概算の年金月額は6万1771円です。

こちらも男性同様、基礎年金に上乗せされる厚生年金が少ないことで、パターン③よりも受給額が少なくなっています。

1.5 パターン⑤:国民年金(第3号被保険者)中心の女性

概算の年金月額:7万8249円(前年比 +1439円)

- 平均厚生年金期間:6.7 年

- 平均収入:26万3000円

- 基礎年金:6万9016円

- 厚生年金:9234円

国民年金の第3号被保険者としての加入期間が長い女性の場合、概算の年金月額は7万8249円です。

第3号被保険者とは、第2号被保険者(厚生年金保険等の加入者)に扶養されている配偶者のことです。

結婚や出産を機に退職し、長らくパートナーの扶養に入って専業主婦(主夫)として生活してきた方の場合、将来受け取る年金額はこの「月額約7万8000円」がひとつの目安になると言えるでしょう。