2. 【厚生年金・国民年金】みんなの平均年金月額はいくら?

次に、厚生労働省年金局の「令和6年度厚生年金保険・国民年金事業の概況」をもとに、厚生年金・国民年金の平均受給額をご紹介します。

先ほどのモデルケースとは違った切り口から年金受給額を見ていきましょう。

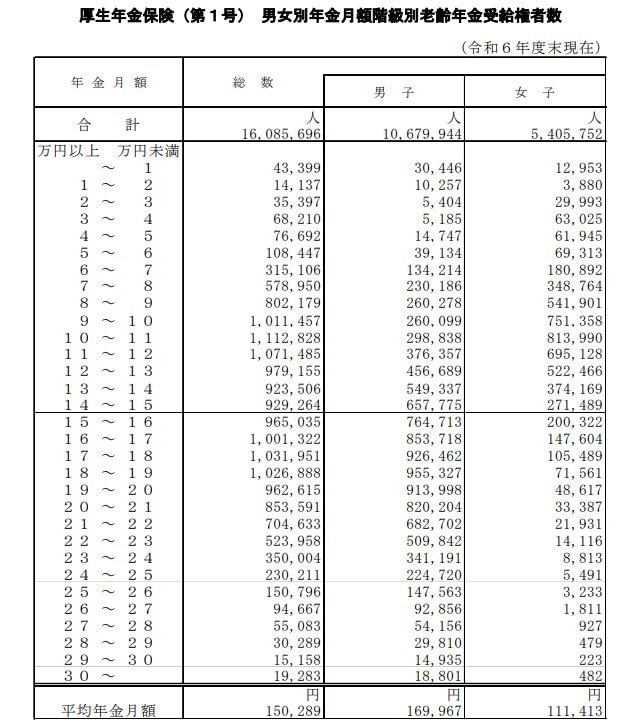

2.1 厚生年金の平均年金月額

2024年度末時点における厚生年金保険(第1号被保険者)の平均受給額は以下の通りです。

- 全体:15万289円

- 男性:16万9967円

- 女性:11万1413円

平均受給額を男女別に見ると、男性は16万9967円、女性は11万1413円と、依然として男性の方が多い状況です。これは現在の受給世代において「男性はフルタイム、女性は扶養内」という働き方が主流だった背景を反映しています。

しかし、共働きが一般的となった今では、女性も厚生年金に長く加入し続けるスタイルが定着しています。

社会保険の適用拡大も進んでおり、現役世代が老後を迎える頃には男女差は縮まっていくでしょう。これからは性別を問わず、どれだけ長く安定して働くかが将来の年金額を左右する時代になっていくと言えます。

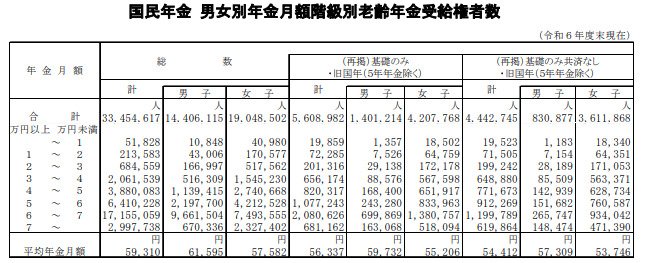

2.2 国民年金の平均受給額

2024年度末時点における国民年金の平均受給額は以下の通りです。

- 全体:5万9310円

- 男性:6万1595円

- 女性:5万7582円

国民年金の平均受給額は、全体で5万9310円(男性6万1595円、女性5万7582円)となっており、厚生年金のような上乗せがないため受給額は相対的に少なくなっています。

この金額は、未納期間や免除期間があるとその分さらに低くなる仕組みのため、満額に満たない受給者が多いのが現状です。

自営業やフリーランスの方は、会社員と異なりこの国民年金のみで老後を支えることになります。

そのため、国民年金基金やiDeCoといった制度を賢く活用し、早い段階から自助努力で「自分専用の上乗せ年金」を作っておくことが、安心できる老後生活への大切な備えとなります。

3. 老後を見据えた資金計画を立てましょう

厚生年金・国民年金は、長い老後生活を支える最大の柱となりますが、まずは「自分が将来いくら受け取れるのか」を客観的に把握することが資金計画の第一歩です。

先ほど見たデータからもわかる通り、国民年金(基礎年金)を中心に加入している方は、厚生年金に加入している会社員や公務員と比較して、受給額がどうしても少なくなります。

自営業やフリーランスといった国民年金のみの世帯では、公的年金だけで生活費すべてを賄うのは現実的に厳しいのが現状です。

そのため、早い段階からiDeCoや新NISAなどを活用して「自分で作る年金」を準備したり、計画的な貯蓄を積み上げたりすることが欠かせません。

公的年金をベースに、不足分を補う自助努力を組み合わせることで、ゆとりある老後生活の土台を整える視点を持つことが大切です。

参考資料

丸山 大輝