2. 現役世代の独身時代はお金の貯め時

独身時代は、人生で最もお金を貯めやすい「黄金期」です。独身時代は、収入の大部分を自分のために使えるためです。

結婚後は、一般的に配偶者や子どもの教育費、住宅ローンなど、避けられない支出が増えていきます。

独身時代は、生活費を自分でコントロールでき、余剰資金を貯蓄や投資に回しやすいのです。生活コストを抑えやすく、支出を自分の裁量でコントロールできるため、絶好の貯め時といえるでしょう。

3. 資産形成で利用すべきNISA

お金を増やす手段は「収入を増やす」「支出を減らす」「運用利回りを高める」の3つに集約されます。「運用利回りを高める」という点にフォーカスしたとき、有効活用すべき制度がNISAです。

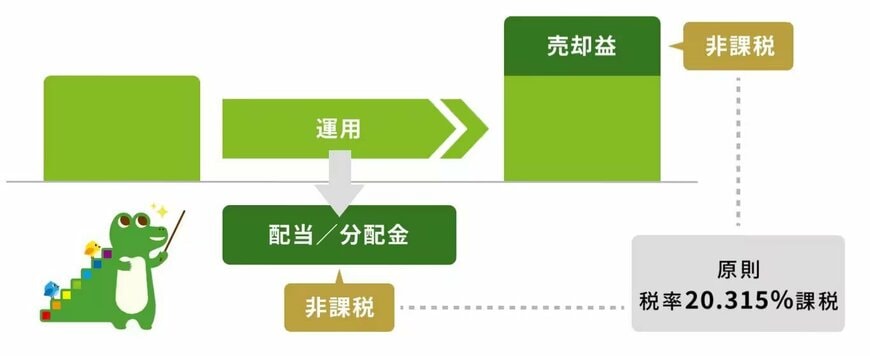

NISAとは、投資を通じて利益が出たときに、利益に対して税金が課されない制度です。通常の投資では約20%の税金が課される点と比較すると、結果的に運用利回りを高める効果があります。

また、運用しているお金は「複利効果」で大きく育ちます。例えば25歳から月3万円を年利3%で運用すれば、35歳時点で約430万円になります。早く始めるほど、時間を味方につけられるのです。

さらに、独身時代の貯蓄と投資の習慣は一生の財産になります。収入の2〜3割を先取り貯蓄する癖をつけておけばどのような局面でも健全な家計管理ができるでしょう。このように独身時代の生活習慣が、将来の経済的自由度を大きく左右するといっても過言ではありません。