税金には、貧富の差の問題を改善していくために重要な「所得再分配」の機能があります。しかし、日本の税金をめぐるさまざまな矛盾に切り込んだ書籍『税金格差』の著者であるジャーナリストの梶原一義氏は、「いま、この機能が大きく失われている」と警告します。この記事では梶原氏が、サラリーマンがぜひ知っておきたい「基礎教養」として、格差を広げ続けている「税の欠陥」について解説します。

米国よりひどい!? 日本の中間層の落ち込み

2012年末に誕生した第2次安倍晋三政権は、円安・超金融緩和・株高などを骨子とする経済政策「アベノミクス」を展開し、特に大企業や富裕層はその恩恵をこうむってきた。上場企業は輸出産業を中心におおむね好業績が続き、財務省の法人企業統計によると、企業の内部留保(利益剰余金)は、12年度に304.5兆円だったのが16年度に406.2兆円と、4年間に102兆円増えている。

また日経平均株価は12年末に1万395円だったのが、19年4月12日は2万1870円と倍以上の水準で、高所得層は大いに潤っている。野村総合研究所によると、純金融資産保有額が1億円以上の富裕層は11年に81万世帯あり、彼らが保有する純金融資産総額は188兆円だった。それが17年には同富裕層が56.4%増の126.7万世帯となり、彼らの同資産総額は59%増の299兆円と急増している。高所得層ほど所得に占める株式売買益の比率が大きいから、こういう現象が起きる。

その一方で、中間層以下は賃金の減少など厳しい状況が続いている。16年の米大統領選でドナルド・トランプ氏が勝利した背景には、製造業衰退などで没落した中間層の不満があったといわれるが、日本の中間層の衰退は米国よりひどいという見方が強まっている。日本の実質賃金は21世紀に入って減り続けており、現在はピーク時(1996年)より約12%低い水準にある。主要先進国では賃金が増えているのに、日本だけ減少・弱含みが止まらない。

OECDで最悪レベルの1人親世帯貧困率

みずほ総合研究所の解説リポート『みずほリサーチ』の16年4月号には「衰退を続ける日本の中間層」というリポートがあり、こう述べられている。

「日本の実質中位所得は、1992年をピークにほぼ一貫して下がり続けている。米国の15年に対して、日本ではほぼ四半世紀にわたって実質所得が減少している格好だ。(中略)また日本の中間層衰退には、米国と異なるもう一つの特徴がある。それは、分厚い中間層全体で所得の減少が生じている点だ。日本では、よく『一億総中流』といわれるが、中流に属する世帯全体が低所得層に転落しかねない状況となっている」

富裕層の金融資産増加、中間層以下の衰退の中で、貧困率の高さが問題になっているのは周知の通りだ。厚生労働省によると、15年の相対的貧困率は15.7%で、およそ6世帯に1世帯が貧困ということになる。OECD(経済協力開発機構)による2000年代半ばの加盟30カ国の相対的貧困率調査によると、日本はメキシコ,トルコ、米国に次いで4番目に貧困率が高い。特に深刻なのは、1人親世帯の貧困率がOECDで最悪レベルにあることだ。

戦後の格差拡大・定着の最大要因とは?

こうした富裕層の活況や格差の問題を検討する上で欠かせないのは、その時々の経済情勢だけでなく、富裕層や中間層に課せられる「税の問題」という視点で見ていくことである。特に株式譲渡益(売却益)課税の動向を見ると、格差問題がよくわかる。

前述したように、高所得層ほど所得に占める株式譲渡益の比率が大きい。たとえば国税庁による17年分の申告所得税標本調査によると、「株式等の譲渡所得等」があった人は20万2319人で、そのうち合計所得が1億円超の人数は7088人で、全体の3.5%にすぎない。

しかし、同所得等の総計3兆515億円のうち、合計所得1億円超の人による額は2兆2245億円で、全体の72.9%を占めている。つまり合計所得1億円超の人は全体の3.5%にすぎないが、同所得総計の4分の3を占めているという偏在ぶりだ。

そして、この典型的な不労所得である株式譲渡益への課税率は、戦後一貫して低く抑えられてきた。1953年から88年までは原則非課税だった。「産業資金調達優先のため投資家を保護・育成する」「株式市場活性化のため」といった名目で、36年もの長きにわたり非課税だった。これが戦後の格差拡大・定着の最大要因といっても過言ではない。

「所得が増えると税負担が減る」おかしな状況

「金持ち優遇税制だ」という批判が高まったため、89年度から原則課税になったが、低い税率で済み、03年度から13年度までの11年間は、申告分離課税として本来の税率20%の半分の10%で済む軽減税率が適用されてきた。現在は税率20%(復興特別所得税を除く)だが、これは所得税の最高税率45%の半分以下であり、所得金額330万円~695万円の層に適用される税率だ。主要先進国の中でも低い税率である。

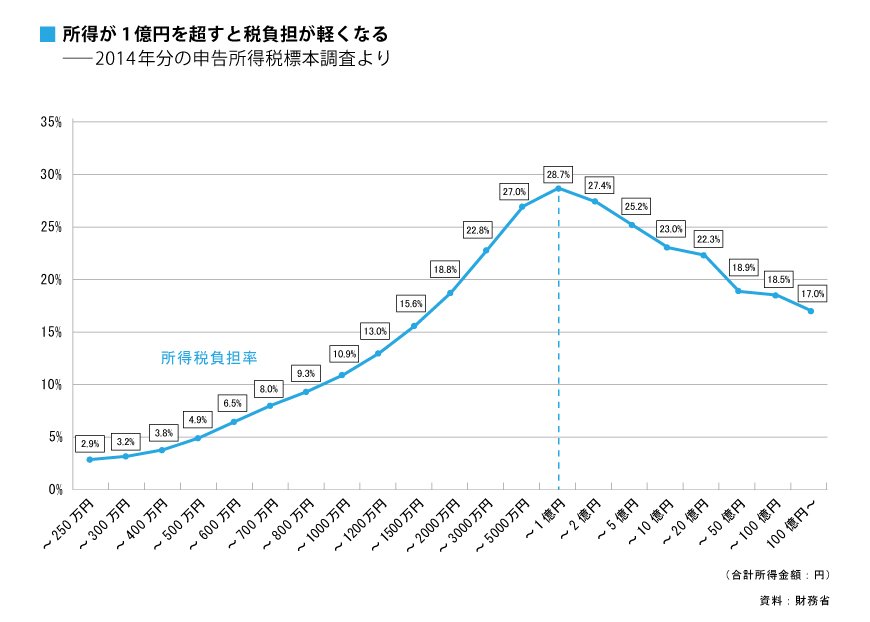

高所得層に偏在する株式譲渡益への税率が低いため、たとえば図表1〈別画像〉で14年分の申告納税者の所得税負担率を見ると、負担率が最も高いのは所得が5000万円~1億円の層の28.7%で、それより上位の所得層では、所得が増えるほど負担率が低下するという奇妙な状況になっている。高所得層ほど全所得に占める株式譲渡益の比率が大きいからだ。

また、バブル期前後から相次いで行われてきた所得税の税率構造の圧縮も、最高税率の引き下げが高所得層に税負担減のメリットをもたらした。所得税率は83年まで19段階に区分され、最高税率は75%だった。しかし84年以降、税率区分は徐々に減らされ、現在は7区分で最高税率(4000万円超)は45%だ。

格差是正のカギ「所得再分配機能」が失われている

税は国の社会・経済を支えるインフラ(基盤制度)として、貧富の差(格差)を是正するための「所得再分配機能」が本来、最も重要だ。しかし、高所得層に有利な株式譲渡益課税や最高税率引き下げなどにより、所得再分配機能はほぼ失われている。

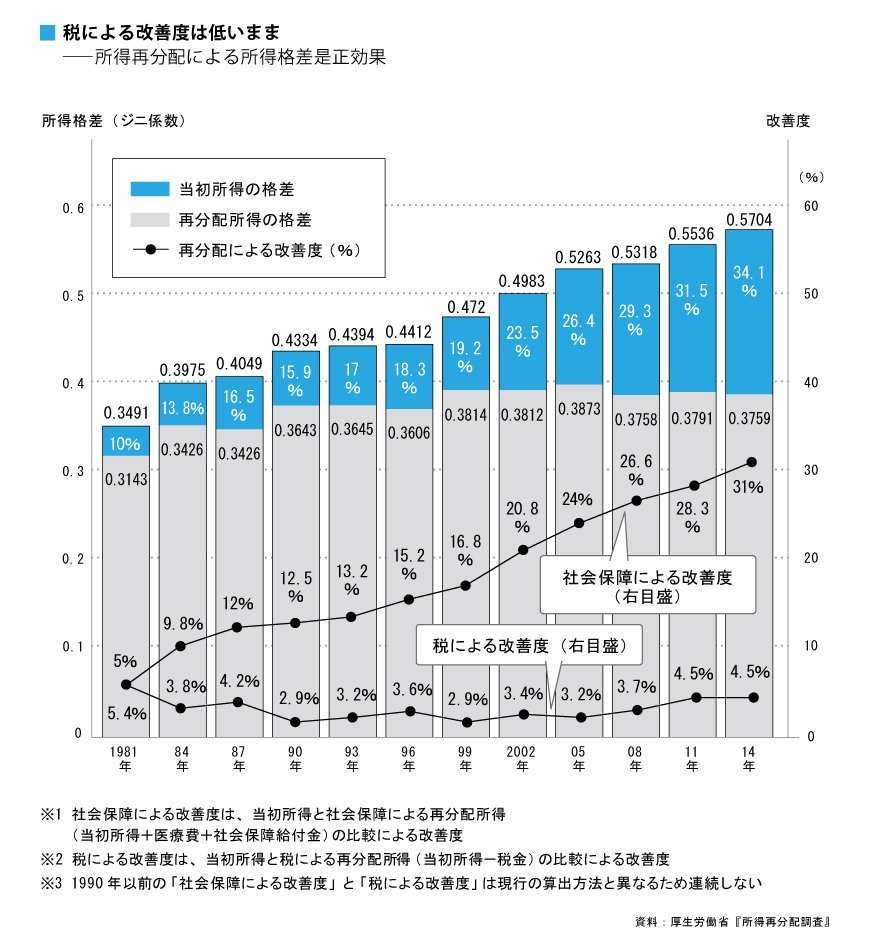

それを示しているのが厚生労働省による所得再分配調査である。所得格差の程度を「ジニ係数」で示したものだ。ジニ係数は、所得分配などの均等度を示す代表的な指標として0~1の範囲で示され、0に近いほど所得格差が小さく、1に近いほど大きい。

図表2〈別画像〉のように、当初所得の格差は大きくなっているが、社会保障(年金・医療・介護・生活保護など)による所得再分配が機能しているため、再分配所得の格差の拡大は抑えられている。この社会保障による改善度が高まっているのと対象的に、税による改善度は低水準のままだ。高所得層の税負担軽減により、再分配機能が低下しているからである。

図表2 格差は税では改善されていない2/3

同調査では、税については所得税と住民税、固定資産税などを対象としている。しかし、「持てる者」にますます有利になっている相続税や贈与税も対象に含めると、税による改善度はもっと低くなるはずだ。

相続税は、税額計算における基礎控除が15年度に縮小され増税になったが、同控除自体は依然として高水準だ。税負担を大幅に軽減する小規模宅地等の課税の特例の拡充もめざましい。贈与税では、教育資金や結婚・子育て資金などの贈与の非課税制度の創設・拡充が進んでいる。さらに15年から、父母・祖父母など直系尊属からの贈与は特例贈与財産として、一般の贈与財産より低い税率が適用されるようになっている。

3/3

筆者の梶原一義氏の著書(画像をクリックするとAmazonのページにジャンプします)

税に無関心な国民が招いた歪み

日本には不公平税制が多いが、それは政府だけでなく、税に無関心な一般国民にも責任がある。全就業者の9割近くを占めるサラリーマンなど給与所得者には源泉徴収制度や年末調整制度が適用され、所得税の納税業務を雇用主が代行してくれる。そのため給与所得者はおのずと税に無関心、無知になりがちだ。

また実際の勤務経費よりはるかに多い給与所得控除が適用されて大きな減税メリットを享受しているから痛税感がやわらげられ、税への無関心・無知が助長されるという面も大きい。

こうした制度は、給与所得者たちが税にあまり関心を持たないようにと、国が定めたものだ。だから多くの不公平税制や、それによる格差の発生は、残念ながら税に無関心・無知な国民として自業自得ともいえる。ともあれ、今日の格差の問題は、「税の欠陥」という視点から見るとよく理解できることを強調しておきたい。

■ 梶原一義(かじはら・かずよし)

ジャーナリスト。1953年生まれ、北九州市若松区出身。早稲田大学商学部を卒業後、ダイヤモンド社に入社。「週刊ダイヤモンド」記者としてマクロ経済や中小企業、総合商社、化学・医薬品業界などを担当。各種経営情報誌や単行本などの編集を経て、現在はフリーとして活動。

梶原氏の著書:

『税金格差』

梶原 一義