3. 【65歳~】リタイア後の生活費、夫婦ふたり暮らしならどのくらい必要?

それでは、実際にリタイア後の生活では、どの程度の資金が必要となるのでしょうか。

総務省統計局の「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」を参考に、「65歳以上の夫婦のみの無職世帯」の家計収支を見ていきましょう。

3.1 65歳以上・無職夫婦世帯の家計収支モデル

3.2 収入の内訳:社会保障給付が中心

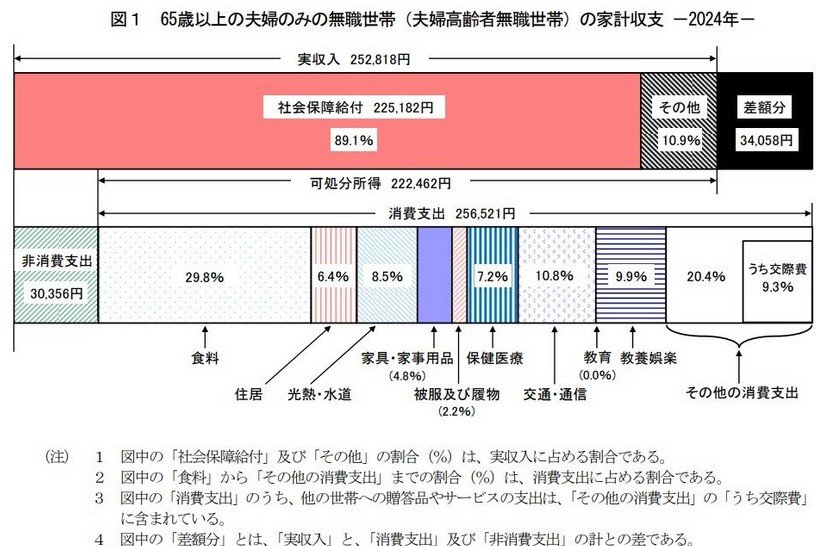

収入合計:25万2818円

- うち社会保障給付(主に年金):22万5182円

3.3 支出の内訳:消費支出と非消費支出

支出合計:28万6877円

- 消費支出:25万6521円

- 非消費支出:3万356円

総務省統計局の「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」によれば、このモデル世帯の1カ月あたりの収入は合計で25万2818円です。そのうち、公的年金などの社会保障給付が22万5182円と、収入の約9割を占めています。

対照的に、支出の合計は28万6877円です。内訳は、税金や社会保険料などの「非消費支出」が3万356円、食費や光熱費といった生活に要する「消費支出」が25万6521円となっています。

収入から支出を差し引くと、毎月約3万4000円が不足する計算になります。この赤字分は、現役時代に築いた貯蓄などで補う必要があるため、計画的な資産形成の重要性が改めてわかります。

4. 資産寿命と健康寿命を延ばすために

50歳代はキャリアの集大成を迎える時期であり、年収がピークに達する方も少なくありません。国税庁の「令和6年分 民間給与実態統計調査」によると、55~59歳の平均給与は572万円(男性は735万円超)と、すべての年代で最も高い水準です。

しかし、教育費や住宅ローンの返済状況は世帯によって大きく異なるため、家計における「貯め時」と「使い時」も様々です。そのため、自身のライフプランに合わせた資産形成とキャリアプランを地道に築いていくことが重要になります。

また、資産形成と同じくらい大切なのが、心身の健康です。資産寿命を延ばすことと同時に、健康寿命を意識して心と体を大切にすることも、豊かな人生を送るためには欠かせません。

2026年を、将来のお金やキャリアプランを見直すとともに、自分自身の健康というかけがえのない資本を育む一年にしてみてはいかがでしょうか。

※当記事は再編集記事です。

参考資料

- 金融経済教育推進機構「家計の金融行動に関する世論調査 2025年」

- 総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

- 国税庁「令和6年分 民間給与実態統計調査」

- LIMO「【貯蓄】働き盛りの40歳代・50歳代「みんなの貯蓄」平均いくら?《二人以上世帯最新データ》」

マネー編集部貯蓄班