日本の公的年金は、受給年齢に達しても自動的に支給が開始されるわけではなく、ご自身で手続きを行う「申請主義」が採用されています。

例えば、マイナンバーと紐づけた公金受取口座を登録済みであっても、年金の受け取りには「年金請求書」の提出が不可欠です。特に65歳を迎えられる方は、手続きの時期を逃さないよう注意が必要です。

また、65歳になる前から年金を受け取っている方も注意が必要です。65歳になった時点で、改めて手続きが求められる場合があります。

この記事では、公的年金の基本的な仕組みから、老齢年金の受給手続きにおける見落としがちなポイント、具体的な進め方までをわかりやすく解説します。

1. 公的年金の「キホン」をおさらい

はじめに、「2階建て構造」と表現される日本の年金制度の基本について確認しておきましょう。

- 1階部分:国民年金:日本国内に居住する20歳以上60歳未満のすべての方が加入対象です。

- 2階部分:厚生年金:会社員や公務員などが国民年金に加えて加入する制度です。

どちらの年金も、支給開始は原則として65歳からです。保険料納付済期間が10年以上といった受給資格を満たしている場合、以下のような形で年金を受け取ります。

- 国民年金のみの加入者:「老齢基礎年金」

- 厚生年金の加入者:「老齢基礎年金」に「老齢厚生年金」を上乗せ

このように、現役時代の働き方によって受け取る年金の種類が異なります。

2. 60歳~65歳の”空白期間”に年金を受給できるケースとは?

年金保険料の納付は原則として60歳で完了しますが、年金の支給が始まるのは原則65歳からです。この年金が支給されない期間は、一般的に「待機期間」と呼ばれています。

2.1 例外ケース1:「特別支給の老齢厚生年金」の概要

厚生年金の支給開始年齢は、以前は60歳からと定められていました。しかし、制度改正により段階的に引き上げられ、現在は国民年金と同様に原則65歳からの支給となっています。

この変更に伴う経過措置として、下記の生年月日以前に生まれた方は、65歳になるまで「特別支給の老齢厚生年金」を受け取ることが可能です。

- 男性:1961(昭和36)年4月1日以前生まれ

- 女性:1966(昭和41)年4月1日以前生まれ

この条件に加え、性別にかかわらず「老齢基礎年金の受給資格期間(10年)を満たしていること」「厚生年金保険などに1年以上加入していたこと」「生年月日に応じた受給開始年齢に達していること」のすべてを満たす必要があります。

受給開始年齢は、個々の生年月日や性別によって設定されています。

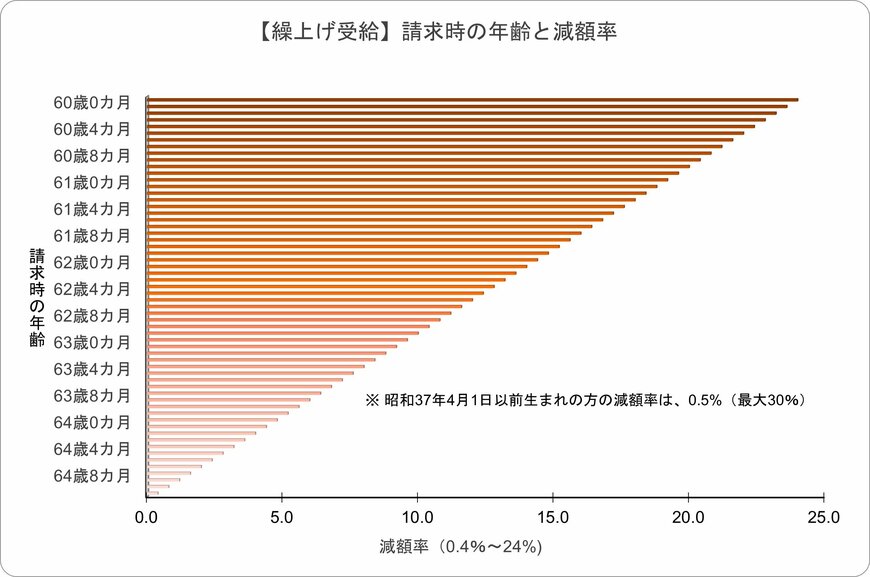

2.2 例外ケース2:「繰上げ受給」を選択した場合

65歳からの受給開始を待たずに、希望に応じて支給開始時期を早める「繰上げ受給」を選ぶことが可能です。ただし、1カ月早めるごとに年金額が0.4%(最大で24%)減額される点に注意が必要です(※)。この減額率は生涯にわたって適用されるため、慎重な判断が求められます。

※1962(昭和37)年4月1日以前に生まれた方の減額率は0.5%(最大30%)です。

3. 2026年「65歳になる、昭和36年生まれの人へ」年金請求書が届いたら《必ずおこなうべきこととは?》

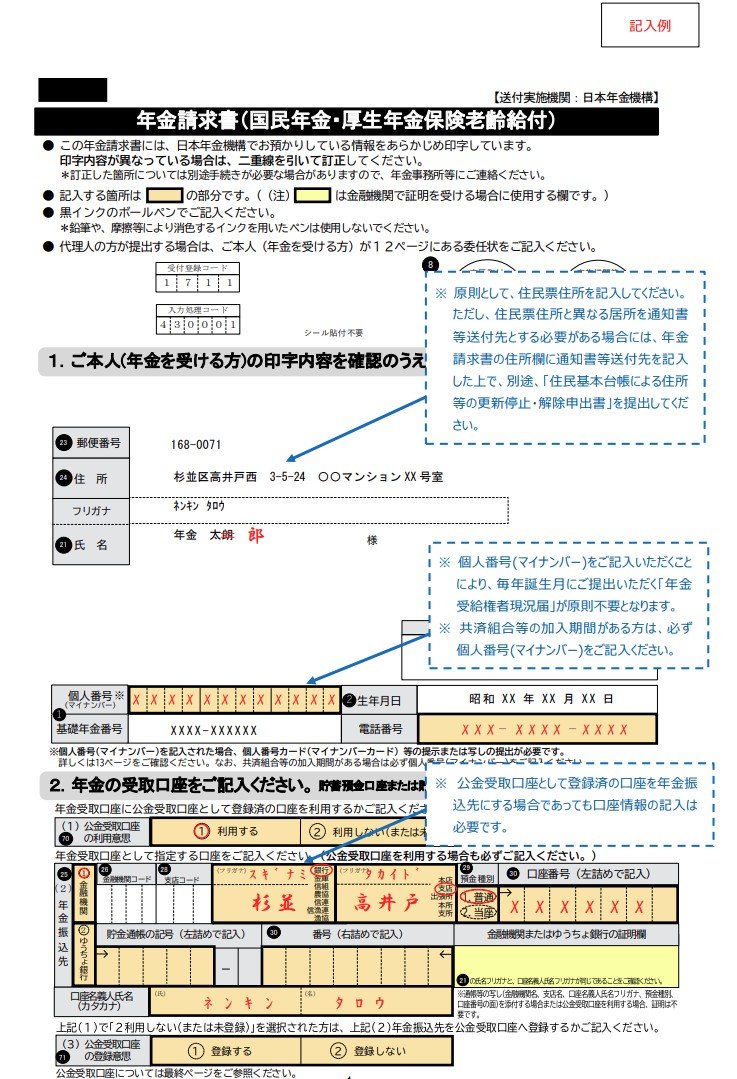

老齢年金を受給するために不可欠な書類が「年金請求書」です。この書類は、基礎年金番号や氏名などが事前に印字された状態で、日本年金機構から郵送で届きます。

3.1 ケース1:初めて老齢年金を請求する場合

- 送付時期:65歳(または特別支給の老齢厚生年金の受給開始年齢)に到達する3カ月前

- 提出可能な時期:誕生日の前日(受給権発生日)以降

- 提出窓口:お近くの年金事務所、または「街角の年金相談センター」

3.2 ケース2:「特別支給の老齢厚生年金」を受給中の方が65歳に達したとき

「特別支給の老齢厚生年金」を現在受給している方は、65歳からは「本来の老齢年金」に切り替わるため、改めて請求手続きを行う必要があります。

- 送付時期:65歳の誕生月の初旬(1日生まれの場合は前月の初旬)

- 提出可能な時期:誕生日の前日以降

- 提出窓口:日本年金機構本部へ郵送(または電子申請も可)

年金請求書の提出を忘れると、年金の支給が一時的に停止される場合があるため注意が必要です。

3.3 年金請求書の提出期限はいつまで?

希望のタイミングで年金を受け取り始めるには、「誕生月の末日まで(1日生まれの方は前月末日まで)」に提出することを目安にしましょう。この期限を過ぎても受給権がなくなるわけではありませんが、支給開始が数カ月遅れることがあるので注意しましょう。

また、年金を受け取る権利には5年の時効が設定されています。請求書が届いたら放置せず、適切な時期に手続きを完了させることが大切です。

4. 年金は手続きしないと支給されない!「電子申請が利用できないケース」とは?

多くの方が「いつから、いくら年金がもらえるか」をシミュレーションしますが、「手続きをしなければ年金は支給されない」という原則は見過ごされやすいポイントです。

日本年金機構から送付される年金請求書に「電子申請のご案内リーフレット」が同封されていれば、オンラインでの手続きが可能です。

電子申請を行う際には、以下のものを事前に準備しておくとスムーズです。

- スマートフォン(またはパソコン)

- マイナンバーカード

- マイナンバーカード設定したパスワード(2種類)

- マイナポータルアプリ

パソコンから申請する場合は、別途マイナンバーカードを読み取るための装置が必要です。日本年金機構の公式サイトでは、PDFや動画で詳しい申請手順が公開されているので、参考にしてみてはいかがでしょうか。

4.1 老齢年金の電子申請が利用できないケースとは?

ただし、案内リーフレットが同封されていても、以下の条件に当てはまる方は電子申請の対象外となります。

- 年金の受取口座として「公金受取口座」以外を指定したい方

- 配偶者が別居中、内縁関係、または年収850万円以上である方

- 別居している18歳以下(障害がある場合は20歳未満)の子どもがいる方

- 住民票の住所とは異なる場所へ通知書などの送付を希望する方

- 成年後見人などが本人に代わって手続きを行う方

- すでに他の公的年金を受給している方

- 年金の「繰上げ請求」を希望する方

- 年金の「繰下げ請求」を希望する方

これらのケースに該当する場合、従来通り紙の請求書を使って手続きを進める必要があります。年金事務所や街角の年金相談センターの窓口、または郵送で提出してください。

老齢年金請求書の電子申請が可能な期間は、受給権が発生する誕生日の前日から10カ月後の日までです。

紙の請求書を提出する場合に明確な期限はありませんが、年金の支給を受ける権利には「5年の時効」があることを忘れないようにしましょう。

※当記事は再編集記事です。