3. 【65歳以上・ふたり以上の無職世帯】「平均貯蓄額」はどのくらい?

年金と生活費の差額を埋めるために欠かせないのが貯蓄です。、世帯主が65歳以上の「無職世帯」に限定し、貯蓄額の推移や資産構成の内訳を確認していきましょう。

3.1 【65歳以上の無職二人以上世帯】平均貯蓄額の推移をチェック

- 2019年:2218万円

- 2020年:2292万円

- 2021年:2342万円

- 2022年:2359万円

- 2023年:2504万円

- 2024年:2560万円

世帯主が65歳以上の無職二人以上世帯では、貯蓄額は2019年と2020年に2200万円台で推移していました。

その後、2021年には2300万円台となり、2023年には2500万円を超え、2024年にはさらに2560万円に達していることがわかります。

2024年時点の資産内訳を見ると、最も大きな割合を占めているのは定期性預貯金で859万円(33.6%)で、次いで普通預金などの通貨性預貯金が801万円(31.3%)、株式や投資信託といった有価証券が501万円(19.6%)となっています。

4. 75歳以上、後期高齢者医療制度の「窓口負担割合」1割・2割・3割の違い

さて、75歳になると、全ての人が「後期高齢者医療制度」に移行します。

この後期高齢者医療制度では、前年の所得により医療費の窓口負担(自己負担)割合が決まります。

負担割合の基本は1割ですが、医療費の増大に対応するため、2022年10月1日より、一定以上の所得がある人の窓口負担割合が1割から2割に引き上げられました。

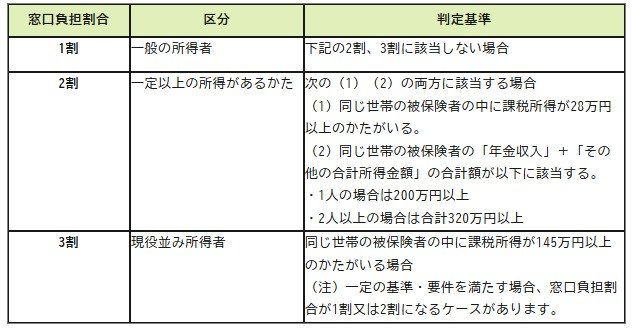

4.1 負担割合と判定基準

- 1割:現役並み所得者、2割該当者に該当しない方

- 2割:一定以上の所得がある人:下記1、2の両方に該当する場合

- 同じ世帯の被保険者の中に課税所得が28万円以上の人がいる

- 同じ世帯の被保険者の「年金収入」+「その他の合計所得金額」の合計額が以下に該当する。(1人の場合は200万円以上、2人以上の場合は合計320万円以上)

- 3割:現役並み所得者

-

同じ世帯の被保険者の中に課税所得が145万円以上のかたがいる場合(注)一定の基準・要件を満たす場合、窓口負担割合が1割又は2割になるケースがある

-

この負担増を軽減するための特例措置は2025年9月末で終了しています。これにより、高齢者の自己負担が増えるシニア世帯がさらに増える見込みです。

医療費の負担が増えれば、貯蓄の取り崩しペースが速くなることに繋がります。家計管理や資金計画のためにも、ご自身の負担割合は定期的に確認しましょう。

5. まとめにかえて

生命保険文化センター「2025(令和7)年度 生活保障に関する調査(速報版)」によると、ゆとりある老後生活費の平均は2016年以降、増加傾向が続いています。

長寿時代において、健康寿命とともに「資産寿命」を延ばす視点は不可欠であり、近年の物価動向を背景とした「インフレ対策」も重要な検討事項となっています。

人生100年時代、安心できる老後を築くためには、現役時代からの計画的な準備が欠かせません。早い段階から資産形成に取り組み、年金だけでは不足する部分を補う基盤を作っておくことが求められます。

あわせて、年金の「繰下げ受給」など、受給額を増やす公的制度の知識を深めておくことも、将来の不安を解消するための有効な備えとなるでしょう。

参考資料

- 総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

- 総務省「家計調査 家計収支編 2024年〔二人以上の世帯〕」(第3-2表)

- 総務省統計局「家計調査 用語の解説」

- 生命保険文化センター「2025(令和7)年度 生活保障に関する調査(速報版)」

- 厚生労働省年金局「令和6年度厚生年金保険・国民年金事業の概況」

- 総務省統計局「家計調査 貯蓄・負債編 2024年 〔二人以上の世帯〕」(第8-10表)

- 政府広報オンライン「後期高齢者医療制度 医療費の窓口負担割合はどれくらい?」

マネー編集部貯蓄班