2026年1月、新しい年が始まり、「今年こそ貯金を増やしたい!」と気持ちを新たにしている方も多いのではないでしょうか。物価の高止まりや社会保険料の負担増で家計が厳しくなる中、特に「おひとりさま」にとって、貯蓄の有無は将来の安心に直結する大切な問題です。

「同年代はどれくらい貯めているんだろう?」と気になる方もいると思いますが、平均値だけを参考にするのは要注意。一部の富裕層が数字を押し上げていて、実態より高く見えてしまうことがあるからです。

本当の目安を知るには、数値を並べたときの真ん中の値である「中央値」を見ることが大切です。今回は、年代別の貯蓄額を一覧で確認しながら、「貯蓄がある人」と「ない人」の違いについて、その傾向を読み解いていきます。

1. 【年代別】おひとりさまの平均貯蓄額はいくら?中央値もあわせて解説

はじめに、単身世帯の貯蓄額について、金融経済教育推進機構の「2025年家計の金融行動に関する世論調査」から最新のデータを確認してみましょう。

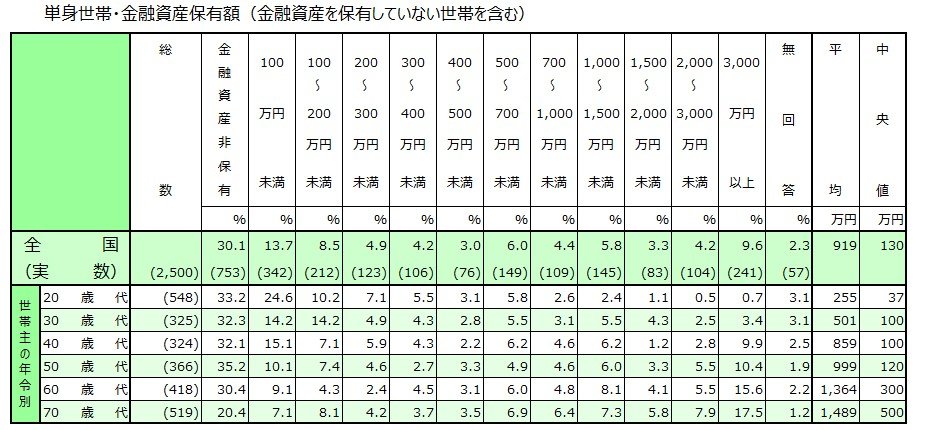

平均貯蓄額

出典:金融経済教育推進機構「2025年家計の金融行動に関する世論調査」

1.1 30歳代・単身世帯の貯蓄額(平均・中央値)

- 金融資産非保有:32.3%

- 100万円未満:14.2%

- 100~200万円未満:14.2%

- 200~300万円未満:4.9%

- 300~400万円未満:4.3%

- 400~500万円未満:2.8%

- 500~700万円未満:5.5%

- 700~1000万円未満:3.1%

- 1000~1500万円未満:5.5%

- 1500~2000万円未満:4.3%

- 2000~3000万円未満:2.5%

- 3000万円以上:3.4%

- 無回答:3.1%

- 平均:501万円

- 中央値:100万円

30歳代の平均貯蓄額は501万円、より実態に近いとされる中央値は100万円でした。

分布を見ると、金融資産を全く保有していない層が32.3%、100万円未満が14.2%いる一方で、3000万円以上の資産を持つ層も3.4%存在しており、個人差が大きいことがわかります。

1.2 40歳代・単身世帯の貯蓄額(平均・中央値)

- 金融資産非保有:32.1%

- 100万円未満:15.1%

- 100~200万円未満:7.1%

- 200~300万円未満:5.9%

- 300~400万円未満:4.3%

- 400~500万円未満:2.2%

- 500~700万円未満:6.2%

- 700~1000万円未満:4.6%

- 1000~1500万円未満:6.2%

- 1500~2000万円未満:1.2%

- 2000~3000万円未満:2.8%

- 3000万円以上:9.9%

- 無回答:2.5%

- 平均:859万円

- 中央値:100万円

40歳代の中央値は30歳代と同じ100万円ですが、平均額は859万円へと300万円以上増加しています。

この背景には、3000万円以上の金融資産を保有する層が約1割に達していることが影響していると考えられます。

1.3 50歳代・単身世帯の貯蓄額(平均・中央値)

- 金融資産非保有:35.2%

- 100万円未満:10.1%

- 100~200万円未満:7.4%

- 200~300万円未満:4.6%

- 300~400万円未満:2.7%

- 400~500万円未満:3.3%

- 500~700万円未満:4.9%

- 700~1000万円未満:4.6%

- 1000~1500万円未満:6.0%

- 1500~2000万円未満:3.3%

- 2000~3000万円未満:5.5%

- 3000万円以上:10.4%

- 無回答:1.9%

- 平均:999万円

- 中央値:120万円

50歳代になると中央値は120万円に上がり、平均額も1000万円に迫ります。まとまった資産を築いている世帯がいる一方で、金融資産を保有していない層が35.2%、100万円未満が10.1%と、貯蓄が十分でない世帯も少なくありません。

1.4 60歳代・単身世帯の貯蓄額(平均・中央値)

- 金融資産非保有:30.4%

- 100万円未満:9.1%

- 100~200万円未満:4.3%

- 200~300万円未満:2.4%

- 300~400万円未満:4.5%

- 400~500万円未満:3.1%

- 500~700万円未満:6.0%

- 700~1000万円未満:4.8%

- 1000~1500万円未満:8.1%

- 1500~2000万円未満:4.1%

- 2000~3000万円未満:5.5%

- 3000万円以上:15.6%

- 無回答:2.2%

- 平均:1364万円

- 中央値:300万円

60歳代では、退職金や相続資産などの影響もあってか、中央値は300万円、平均額は1364万円まで上昇します。

しかし、金融資産を保有していない層と100万円未満の層を合わせると約4割にのぼり、老後に向けた準備状況には大きな差があることがうかがえます。

2. 「貯蓄がある人」と「ない人」の違いとは?

年代別の貯蓄額データを見ると、同じ年代でも資産状況に大きな個人差があることがわかります。

では、「貯蓄がある人」と「ない人」の間には、どのような違いがあるのでしょうか。主な要因として考えられる点をいくつか見ていきましょう。

2.1 お金の流れを「具体的に」把握できているか

貯蓄額に差が生まれる大きな要因の一つに、自身のお金の状況をどれだけ具体的に把握しているかという点が挙げられます。

例えば「家計収支」を収入と支出に分けて可視化すれば、「なぜお金が貯まらないのか」という原因が見えてきます。同時に「何にお金を使い、何を節約すべきか」「どのような生活を目指すか」といった指針も明確になるでしょう。

支出には住居費や光熱費、通信費、食費など多くの項目がありますが、これらを具体的に見直すことで「この項目はもう少し抑えられるかもしれない」といった改善点を発見できます。特に固定費の見直しは節約効果が高いですが、そのためにはまず自身の支出を正確に知ることが第一歩です。

また、「貯蓄額」そのものも具体的に把握することが重要です。現在いくらあり、毎月どのくらい貯蓄に回せているのか、このペースを続ければ10年後にはいくらになるのか、といった具体的な数字を意識することが大切です。

「年収」に関しても、自身のキャリアプランを考える上で、世間一般の平均年収や業種・職種による違いを把握しておくことは有益です。

さらに、「老後の年金見込み額」は「ねんきんネット」で手軽に確認できます。多くの場合、公的年金だけで生活するのは厳しいのが現実です。まずは自身のリアルな年金見込み額を知り、老後資金準備へのモチベーションを高めてみてはいかがでしょうか。

2.2 「先取り貯蓄」で自動的に貯まる仕組みがあるか

日々の忙しさから、お金の管理に時間を割くのが難しいと感じる方は少なくないでしょう。だからこそ、「自動で貯まる先取り貯蓄」の仕組みを活用することが効果的です。

多くの金融機関では、給料日に指定した金額を自動的に積み立てる定期預金などのサービスを提供しています。こうした仕組みを利用すれば、意識せずとも自然にお金が貯まる環境を作ることができます。

収入から生活費を使い、残った分を貯蓄に回すという方法では、なかなか計画通りにお金は貯まりにくいものです。まずは給料日に一定額を先取りで貯蓄する習慣を始めてみるのがおすすめです。

2.3 お金に関する情報を積極的に収集しているか

iDeCo(個人型確定拠出年金)や新NISA(少額投資非課税制度)の導入など、お金を取り巻く環境や制度は常に変化しています。以前に比べて投資を始めやすい環境が整い、関連情報も手に入れやすくなりました。

しかし、資産運用にはリスクが伴うことや、仕組みが複雑に感じられることから、「怖い」「よくわからないし面倒」といった理由で、情報収集そのものを避けてしまう人もいます。

情報を知っているか知らないかで、その後の選択肢は大きく変わってきます。

大切なのは、まず情報を得て、その内容をしっかり調べることです。その上でリスクを正しく理解し、自身が許容できる範囲で行動することが求められます。

資産運用はリスクを伴いますが、効率的に資産を増やす可能性がある有効な手段です。これは資産運用に限らず、あらゆる物事にはメリット・デメリットやリスクが存在します。お金に関する情報から目を背けず、積極的に取り入れていく姿勢が重要です。

3. まずは自身の立ち位置を把握しよう

データを見ると、平均値と中央値の間には数百万円単位の大きな乖離があり、多くのおひとりさまにとって、実際の貯蓄額は平均値を大きく下回っているのが現実です。

特に「貯蓄ゼロ」の層も全年代で一定数存在しており、20歳代や30歳代のうちに貯蓄習慣を身につけられるかどうかが、その後の資産形成を左右します。

将来受け取れる年金額には限界があるため、自助努力は欠かせません。貯蓄がある人の特徴は、高収入であることよりも「先取り貯蓄」や「固定費の削減」を徹底している点にあります。まずは自身の立ち位置を把握し、少額からでも行動を起こすことが大切です。

※当記事は再編集記事です。