4. 年金制度のよくある誤解③:「支払った保険料の元は取れない」は本当?

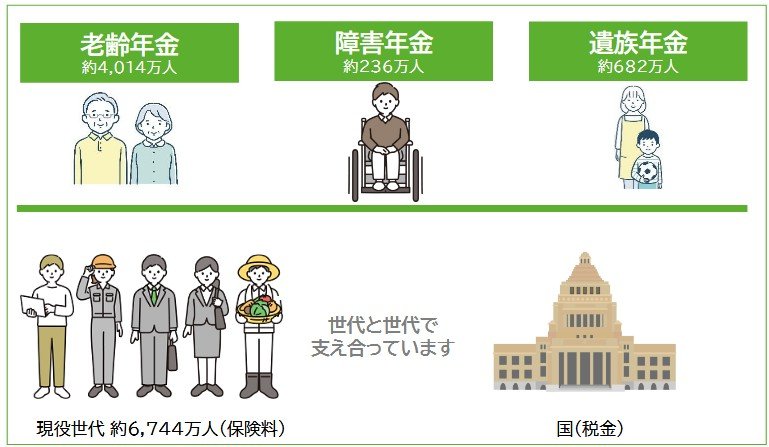

公的年金は、老後の生活を支える老齢年金だけでなく、病気やケガで働けなくなった際の障害年金や、一家の働き手を亡くしたときの遺族年金といった保障も含む、総合的な社会保険制度です。

保険料と国庫負担を財源とし、世代間で支え合う仕組みで成り立っています。

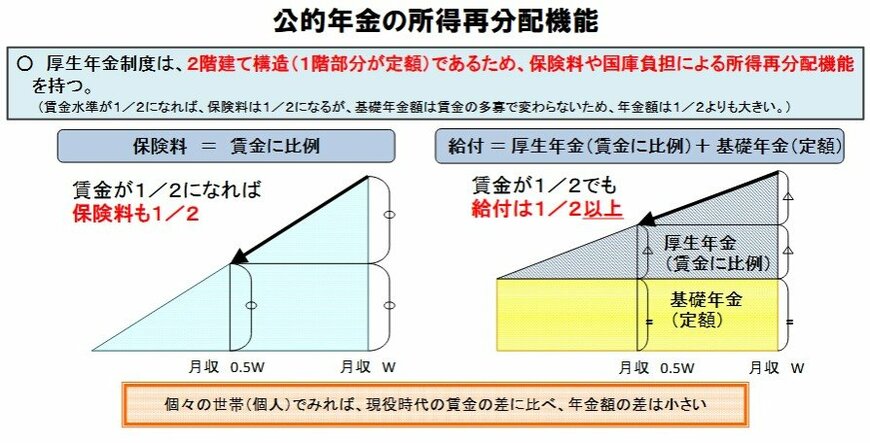

さらに、公的年金には所得を再分配する機能があり、現役時代の収入差が、そのまま年金額の大きな格差とならないように調整されています。

したがって、「支払った保険料と受け取る年金額を比較して元が取れるか」という損得勘定だけで判断すると、制度の本質を見誤る可能性があります。

公的年金は貯蓄というより、生涯にわたって給付を受けられる「終身保障」という保険の性格が強い制度です。

予期せぬ長生きや、障害、死亡といったリスクに備える「保険」として捉えることで、その価値をより正しく理解できるでしょう。

5. 年金の現状を理解し、将来の計画に活かす

ここまで、厚生労働省の最新データに基づき、厚生年金のリアルな受給額分布や、「年金制度のよくある誤解」についても解説しました。

今のシニア世代の平均年金月額は約15万円であり、月30万円を超える受給者は全体の0.12%とごく少数です。

公的年金は、単純に「元が取れるか」で考えるのではなく、世代間で支え合う社会保険として設計されています。

こうした数字の分布を把握することで、ご自身の将来の年金水準を客観的に見通すことができます。

来月2月13日は、2026年最初の年金支給日です。将来の収入や暮らし方について、無理のない範囲で見直してみてはいかがでしょうか。

※LIMOでは、個別の家計診断や資産運用の相談は受付けておりません。

※この記事は再編集記事です。

参考資料

- LIMO「厚生年金、2月は支給日!一度の支給で「60万円(月額30万円)以上」は全体の1%にも満たない?」

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「国民年金及び厚生年金に係る財政の現況及び見通しー令和6(2024)年財政検証結果 ー」

- 厚生労働省「令和6(2024)年財政検証関連資料②ー年金額の分布推計ー」

- 日本年金機構「知っておきたい年金のはなし」

- 厚生労働省「令和6(2024)年財政検証関連資料①」

- 日本年金機構「公的年金制度の種類と加入する制度」

- 日本年金機構「令和7年4月分からの年金額等について」

マネー編集部年金班