60歳代の貯蓄は「ゼロの世帯」と「2000万円以上の世帯」が並ぶなど、二極化が進んでいます。

お正月は家族と集まったり、これからの暮らしについて考えたりする機会が多い時期ですが、そうした中で老後資金や年金について不安を感じる人もいるのではないでしょうか。

加えて年金額にも差があるため、老後の生活にどれくらい余力があるのか分かりにくいと感じる人もいるのではないでしょうか。

本記事では、60歳代の貯蓄と年金データをもとに現状を整理し、今からできる備えを紹介します。

1. 【60歳代・単身世帯】貯蓄ゼロと貯蓄2000万円以上どちらが多い?≪金融資産を保有していない世帯含む≫

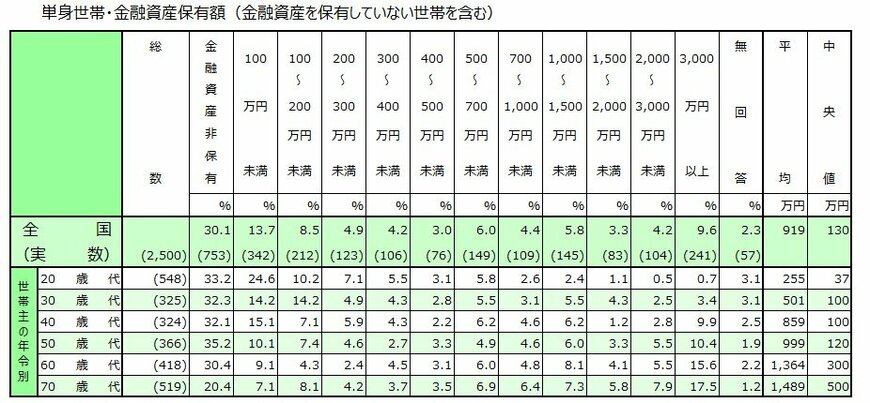

J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」のデータをもとに、60歳代の貯蓄事情を紹介します。

※なお、これから確認する金融資産保有額には、預貯金以外に株式や投資信託、生命保険なども含まれます。また、日常的な出し入れ・引落しに備えている普通預金残高は含まれません。

- 金融資産非保有:30.4%

- 100万円未満:9.1%

- 100~200万円未満:4.3%

- 200~300万円未満:2.4%

- 300~400万円未満:4.5%

- 400~500万円未満:3.1%

- 500~700万円未満:6.0%

- 700~1000万円未満:4.8%

- 1000~1500万円未満:8.1%

- 1500~2000万円未満:4.1%

- 2000~3000万円未満:5.5%

- 3000万円以上:15.6%

60歳代の単身世帯は、貯蓄ゼロが30.4%が最も多く、2000万円以上の21.1%を上回っています。

1.1 【60歳代・単身世帯】金融資産を保有していない世帯含む場合の平均貯蓄額と中央値はいくら?

- 平均:1364万円

- 中央値:300万円

平均貯蓄額は1364万円ですが、中央値は300万円と大きく乖離しており、一部の高資産層が平均値を押し上げている構造が強く表れています。

また、1000万円未満の層が64.6%(貯蓄ゼロを含む)で、単身世帯では全体的に貯蓄余力が小さく、家計が不安定になりやすい特徴がみられます。