3. 年金だけで足りる?高齢者世帯の家計バランスを確認

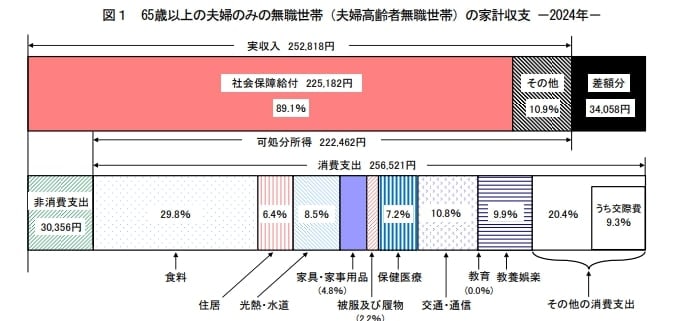

総務省統計局の資料によると、65歳以上・無職夫婦世帯における家計状況は毎月約3万4000円の赤字でした。年金だけではすべての生活費をまかなえず、慢性的な赤字が発生している状況です。

ここ数年はインフレが起きているため、将来は平均支出がさらに増える可能性もあり得ます。受け取れる年金額が少ないと、経済的に苦しい生活を余儀なくされるかもしれません。

公的年金は生きている限り支給される終身年金であり、老後生活を設計するうえで柱となる存在です。保険料をきちんと納めるのはもちろん、できるだけ長く働いて年金額を増やすことは、長生きリスクに備えるうえで効果的です。

4. 第1号被保険者が活用すべき「付加年金」

付加年金とは、国民年金(基礎年金)に上乗せして任意で加入できる制度です。毎月の保険料に400円を追加で納めることで、将来受け取る老齢基礎年金を増やせる仕組みです。

付加年金が老後対策として効果的な理由は、少額の負担で受け取れる年金を増やせる点にあります。国民年金の保険料に月400円を上乗せするだけで、老齢基礎年金に「200円×付加年金を納めた月数」が終身で加算される仕組みです。

たとえば10年間納めれば、支払い総額は4万8000円ですが、年間2万4000円を一生受け取れます。2年間で元が取れる計算になり、長生きするほど得られるメリットが大きい制度です。

年金が少額になりがちな自営業・フリーランスにとって、軽い負担で老後の安定を確保できる賢い選択といえるでしょう。