3. インフレに備えて税制優遇制度「新NISA」を活用した資産形成も選択肢の1つに

固定費を削減できて貯蓄ができるようになったら、税制優遇制度の新NISAを活用した「資産形成」も選択肢の1つとなるでしょう。

物価の上昇が続いているため、預貯金のみの資産形成では、実質的な資産価値が減少する傾向にあります。

そのため、資産形成により、インフレに備えることも大切です。

資産が増えるスピードがインフレ率を下回らなければ、お金の価値が目減りすることはありません。

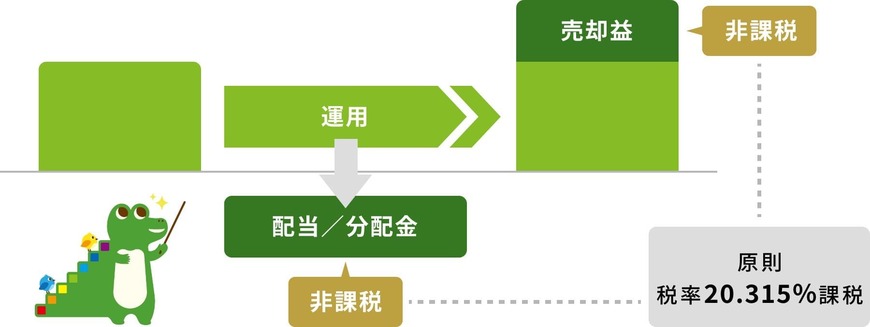

通常、投資は利益に対して約20%の税金がかかります。

しかし、税制優遇制度の新NISAを活用して投資をすれば、税金がかからないため効率的な資産運用を目指せます。

たとえば、長期の積立投資だと、複利の効果により資産を増やせる可能性が期待できるでしょう。

ただし、資産運用には価格変動リスクなどが伴い、リスクとリターンは比例する傾向にあります。

そのため、資産運用を検討する際は、金融商品ごとに異なる特徴や、市場の動向などをよく確認しておきましょう。

ぜひ、ライフスタイルや家計に合った方法で、インフレに負けない資産形成を目指してみてはいかがでしょうか。

4. 今の生活だけでなく、老後生活も見据えたうえで「お金のこと」を考えよう

ここまで、20~70歳代における「貯蓄額の平均と中央値」について解説しました。

2026年に向けて、家計や資産形成について考えている方もいるでしょう。

お金に関する問題は、自分事としてきちんと整理しながら考えておくことが大切です。

本記事で紹介したこと以外に、老後に年金をいくら受け取れるかも重要です。

年金の受給額によっても、老後の生活の質は大きく異なります。

年金受給額をシミュレーションして、年金だけでの生活が難しいとわかれば、自分で貯蓄をする必要性はさらに高まります。

ぜひ、今の生活だけでなく、老後生活も見据えたうえで「お金のこと」について考える時間をとってみてはいかがでしょうか。

※金額などは執筆時点の情報にもとづいています。

参考資料

苛原 寛