3. 年間手取り収入から貯蓄へ「振り分けなかった」40歳代以上は5割以上に

貯蓄を計画的に行うには、毎月少額からでよいのでコツコツと同じ金額を貯めることが大切です。まずは「毎月いくら貯蓄するか」を決めることが大切でしょう。

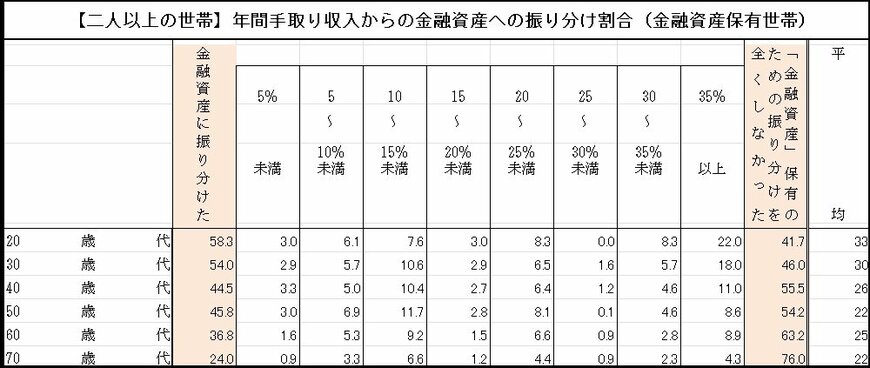

金融経済教育推進機構「家計の金融行動に関する世論調査 2024年」によれば、二人以上世帯の貯蓄保有世帯のうち、年間手取り収入から金融資産へ「振り分けなかった」世帯は30歳代では46.0%ですが、40歳代で55.5%、50歳代で54.2%、60歳代で63.2%などとなっています。

40歳代以上は半数が振り分けなかったと答えています。

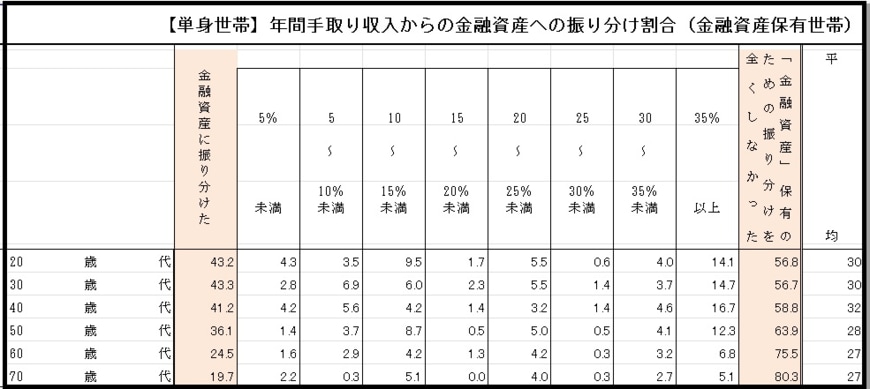

単身世帯の場合、「振り分けなかった」人は30歳代で56.7%、40歳代で58.8%、50歳代で63.9%、60歳代で75.5%です。

振り分けた人の、平均的な割合は以下の通り。

3.1 年間手取り収入から貯蓄へ振り分けた平均的な割合:二人以上世帯・単身世帯

- 30歳代:30%・30%

- 40歳代:26%・32%

- 50歳代:22%・28%

- 60歳代:25%・27%

まずは収入から貯蓄へ振り分ける金額を考えましょう。たとえば月5000円から振り分けるのも一つ。「貯蓄習慣をつける」ことが貯蓄の第一歩です。

4. 「どのような貯蓄をするか」が第二歩目

毎月貯蓄する習慣をつけ、ある程度まとまった貯蓄が貯まれば、「どのような貯蓄をするか」ーその貯蓄内容を考えるのが第二歩目です。

預貯金だけでなく、現代ではiDeCoや新NISAで積立投資をおこなう方法もあります。

投資には元本割れのリスクがあるので要注意であり、しっかりとリスクを確認した上で、自身の許容範囲ではじめることが大切です。

一方で、「情報を知らないこと」もリスクです。先入観や偏見をもたず、まず調べること。客観的なデータをもとに、自身のとれるリスクをみながら、貯蓄方法法を考えましょう。

気付いた時がはじめどき。まずは情報収集からはじめてみてはいかがでしょうか。

参考資料

宮野 茉莉子