3. 「所得税の基礎控除」引き上げ

令和7年度税制改正の主要な対応として、所得税の基礎控除の引き上げが実施されます。

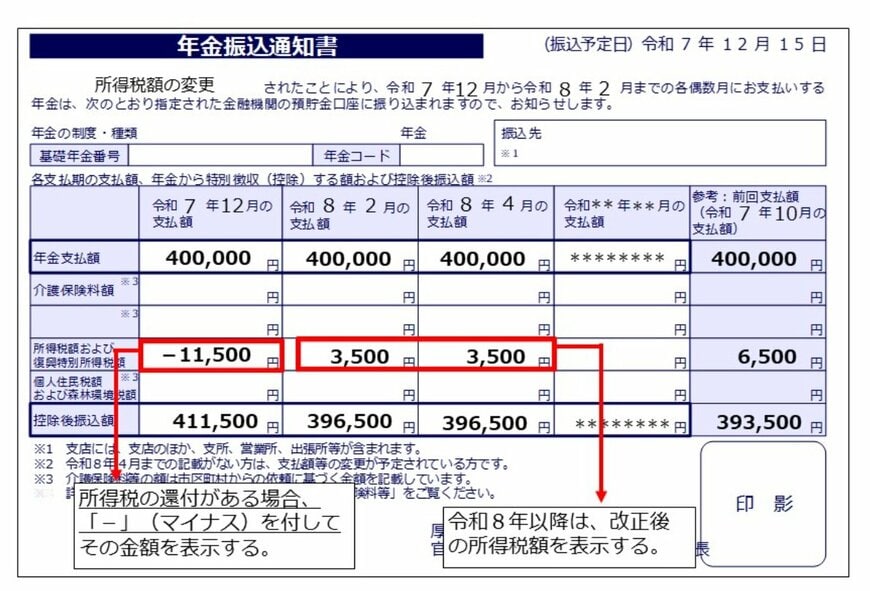

この引き上げに伴い、令和7年12月の年金支払時に、改正後の控除額を用いて計算された1年分の税額と、既に源泉徴収された税額との精算(年末調整に相当)が行われます。

3.1 基礎控除引き上げのポイントと影響

主なポイントは以下の通りです。

- 非課税枠の拡大: 基礎控除の引き上げにより、公的年金等の源泉徴収の対象とならない年金額が引き上げられます。

- 65歳以上の方: 年金額が205万円未満に引き上げ。

- 65歳未満の方: 年金額が155万円未満に引き上げ。

- 精算の時期: 令和7年10月の年金支払までは改正前の所得税額で源泉徴収が行われ、令和7年12月の年金支払時に、改正後の税額との差額が還付(払い戻し)されます。

3.2 還付対象者の確認方法

還付対象者(税金が戻ってくる人)は以下の条件をすべて満たす方です。

- 新法、旧法および統合共済(旧三共済・農林共済)のいずれかの老齢年金を受給している方

- 令和7年2月定期支払から令和7年11月随時支払に所得税の源泉徴収がある方

- 国内に居住している方

3.3 年金振込通知書に「マイナス」表記がある人は還付です

令和7年12月に送付される年金振込通知書の「所得税額および復興特別所得税額」欄を確認しましょう。

「-」(マイナス)が付されている場合、その金額は税額の精算によって生じた還付額(払い戻される金額)を示しています。

4. まとめ

老齢年金の年金額はずっと一定額ではありません。

物価や賃金の変動を背景に毎年度見直しが行われるため、ここで年金額が変動するケースがあります。

税金や保険料の変動により、手取り額が変動するケースも。さらに、働くシニアは在職老齢年金制度による支給停止や、在職定時改定による年金額増加となることも。

いずれにおいても、年金額や振込額(手取り額)が変わる際には、事前に年金振込通知書が届きます。

日本年金機構から送付される通知には必ず目を通すようにしておきましょう。

参考資料

和田 直子