本格的な冬を迎えた12月、今年も残すところあとわずかとなりました。

年金受給者の方々にとって、12月15日(月)は今年最後の公的年金支給日です。

年末年始の出費を控えるこの時期、ご自身の年金受給額について改めて考えている方も多いのではないでしょうか。

最新のデータによると、厚生年金加入経験者の平均年金受給額は月14万6429円です。

しかし、年金受給額は、加入期間や現役時代の収入などによって個人差が大きいのが実情です。

厚生年金+国民年金が「月額20万円以上の人」は16.3%ですが、「月10万円に満たない人」は何%いるのでしょうか。

この記事では「令和7年度税制改正」や、厚生年金(国民年金部分も含む)の年金月額分布を解説します。

1. 【源泉徴収の対象にならない年金額】「158万円未満→205万円未満」に引き上げ

「令和7年度税制改正」により、所得税の基礎控除額が改定されました。

これにともない、公的年金の源泉徴収の対象とならない年金額が、現行の「158万円未満→205万円未満」に引き上げられました。(65歳未満は「現行の108万円未満→155万円未満」に引き上げ)

令和7年分の公的年金における源泉徴収額の計算に用いる基礎控除額は以下の通りです。

1.1 【年齢別】令和7(2025)年の公的年金における源泉徴収額の計算に用いる基礎的控除額」

65歳以上

- 2025年12月の精算時

- 公的年金等の月割額×25%+10万円(16万5000円未満となる場合は、16万5000円)

- 2025年の各月の年金支払い時

- 公的年金等の月割額×25%+6万5000円(13万5000円未満となる場合は、13万5000円)

65歳未満

- 2025年12月の精算時

- 公的年金等の月割額×25%+10万円(12万5000円未満となる場合は12万5000円)

- 2025年の各月の年金支払い時

- 公的年金等の月割額×25%+6万5000円(9万円未満となる場合は9万円)

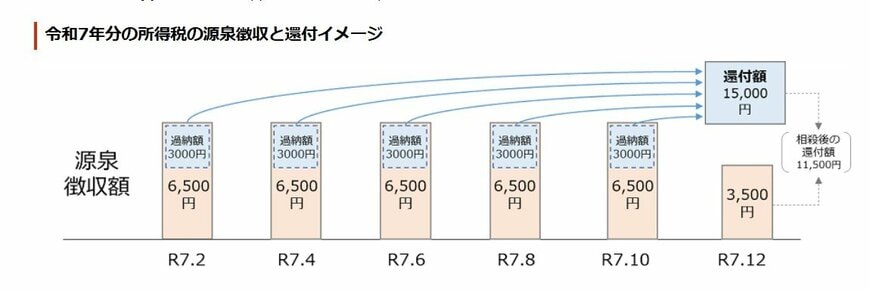

1.2 2025年分の所得税「源泉徴収と還付イメージ」

この改正により、2025年12月の年金支払い時に「1年間の最終的な税額」と「それまでに源泉徴収された税額」との間で精算がおこなわれ、過払い分が生じていた場合は、その差額が還付されます。

次は、国民年金と厚生年金の「2階建て構造」について解説します。