7. 【在職老齢年金】支給停止調整額は2026年度引き上げられる見通し

年金を受け取りながら、働き続けることを考えている方もいらっしゃるでしょう。

60歳以降に年金を受給しつつ厚生年金保険に加入して働く場合や、70歳以降も厚生年金保険の適用事業所で働く場合に、知っておきたいのが「在職老齢年金」という制度です。

この制度では、特別支給の老齢厚生年金や老齢基礎年金・老齢厚生年金について、給与収入がある場合に「月収(※1)」と「年金(※2)」の合計が一定額を超えると、超過した金額の半分が支給停止となります。

※1 月収:総報酬月額相当額(その月の標準報酬月額)+(その月以前1年間の標準賞与額の合計)÷12。70歳以上の場合には、それぞれ「標準報酬月額に相当する額」、「標準賞与額に相当する額」となる

※2 年金:基本月額:加給年金額を除いた老齢厚生(退職共済)年金(報酬比例部分)の月額

7.1 【2025年度】在職老齢年金による調整後の年金支給月額の計算式

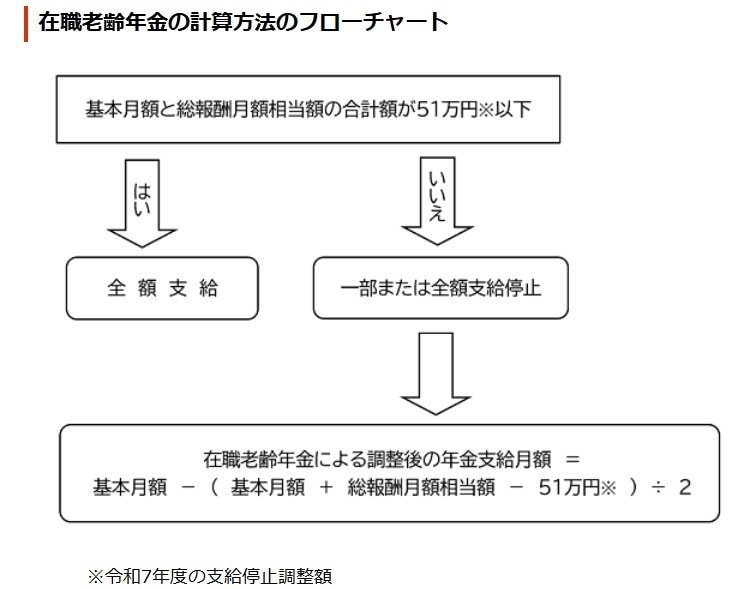

基本月額と総報酬月額相当額との合計が51万円※以下の場合

- 全額支給

基本月額と総報酬月額相当額との合計が51万円※を超える場合

- 基本月額-(基本月額+総報酬月額相当額-51万円※)÷2

7.2 在職老齢年金の支給停止調整額(年金が全額支給される基準額)

支給停止調整額の推移については以下のようになっており、2026年は62万円となる予定です。

- 2022年度:47万円

- 2023年度:48万円

- 2024年度:50万円

- 2025年度:51万円

- 2026年度予定:62万円

8. まとめにかえて

今回は公的年金について詳しく見てきました。

年金生活に入っても、毎年度年金額は改定されるため、毎年確認をするようにしましょう。

また、公的年金は老後の生活を支える重要な基盤ですが、受給額には個人差があり、それだけで生活費のすべてを賄えるとは限りません。まずは、ご自身が将来いくら年金を受け取れるのかを正確に把握することが大切です。

もし、公的年金だけでは老後の生活資金が不足すると感じたなら、今からその差額をどう補うかを考える必要があります。

年金額についても、貯蓄額についても、現役時代の対策や備えが老後に影響をします。

まずは自身の状況を知ること。そしてできる対策を洗い出し、自身に合った対策を選択していくことが大切です。

これを機に、年末年始など時間が取れるときにご自身のマネープランを考えてみてくださいね。

※本記事は2025年8月5日に公開した記事の再編集記事となります。