いよいよ今年も残すところあとわずかとなり、年末にかけて寒さが本格化する12月となりました。 冬の時期は体調を崩しやすく、日頃からの健康管理が特に重要になります。

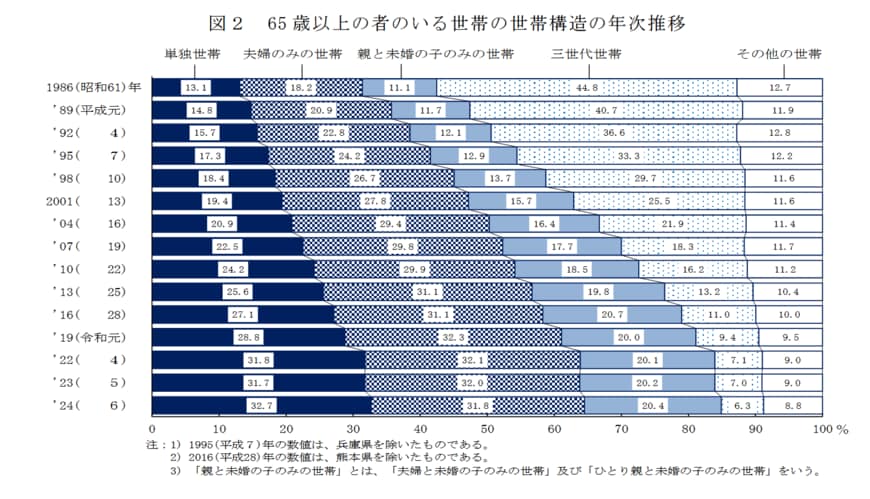

そして健康への不安と並んで、老後の生活資金に対する不安も多くの人が抱えるテーマです。 厚生労働省の調査によると、65歳以上の世帯構造で「単身世帯」が最も多くなり、老後の「おひとりさま」の割合が増加している実態があります。

単身で老後を迎える場合、公的なサポートだけでは十分とは言えず、どれくらいの貯蓄があれば安心して暮らせるのかは大きな関心事です。

本記事では、高齢者単身世帯の割合や、70歳代のおひとりさまが保有する貯蓄額の平均・中央値、さらに公的年金の平均受給額といった具体的なデータを基に、老後のリアルなお金事情を深掘りします。 人生100年時代といわれる現代において、長期的な視点での資産形成の重要性について考えてみましょう。

1. 「高齢者の単身世帯」はどのくらいの割合なのか?

まずは厚生労働省「2024(令和6)年 国民生活基礎調査の概況」より、65歳以上がいる世帯の世帯構造をみてみましょう。

1.1 65歳以上がいる世帯の世帯構造

- 単身世帯:32.7%

- 夫婦のみ世帯:31.8%

- 親と未婚の子のみの世帯:20.4%

- 三世代世帯:6.3%

- その他の世帯:8.8%

2024年より、最も多いのが「単身世帯」となりました。次に夫婦のみ世帯、そして親と未婚の子のみの世帯の順となっています。