7. 年金は何歳から受け取るのがお得?「繰上げ・繰下げ受給」について整理

老齢年金の受給開始は原則65歳ですが、「繰上げ」や「繰下げ」によって開始時期を前後させることもできます。

ここでは、若い世代にも知っておいてほしい年金の基本事項について解説していきます。

7.1 老齢年金は「繰上げ」「繰下げ」で受給ができるって本当?

老齢年金は、自分の状況に応じて「繰上げ」や「繰下げ」を選択し、受給開始時期を調整することができます。

原則の受給開始年齢は65歳ですが、早めに受け取りたい場合は繰上げ、遅らせて増額したい場合は繰下げを選ぶことが可能です。

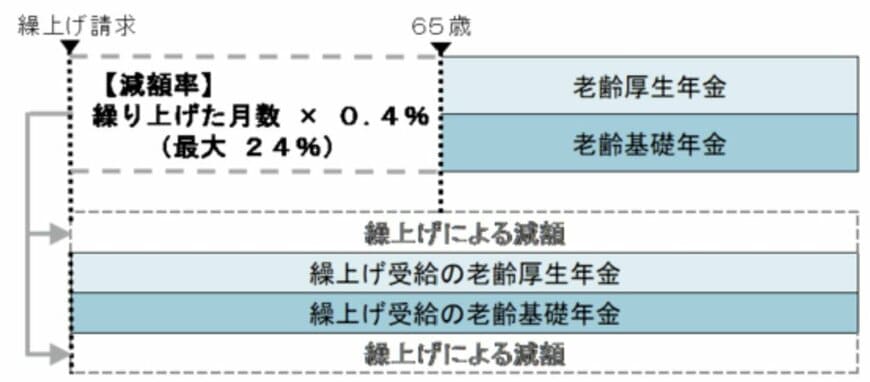

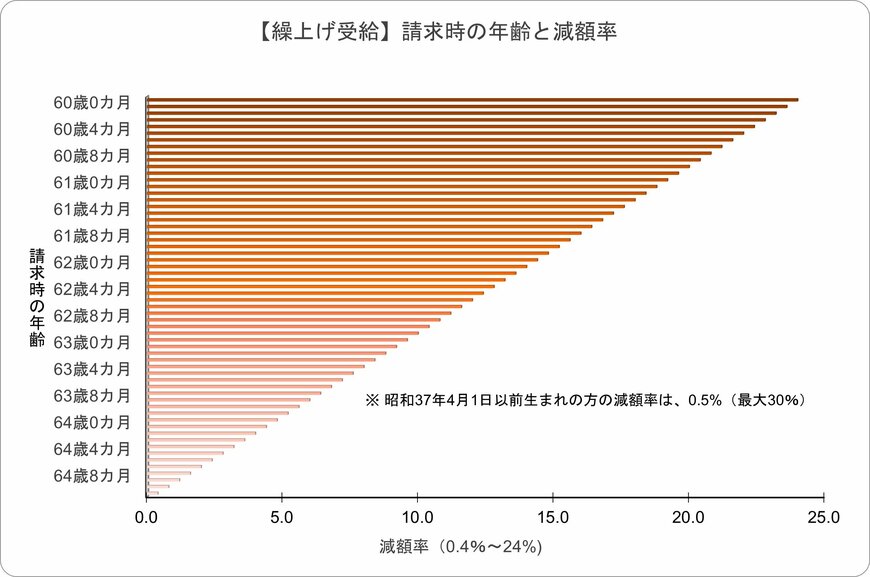

繰上げ受給とは?

65歳より前に受給を開始できる仕組みで、早く受け取るほど年金額は減額されます。

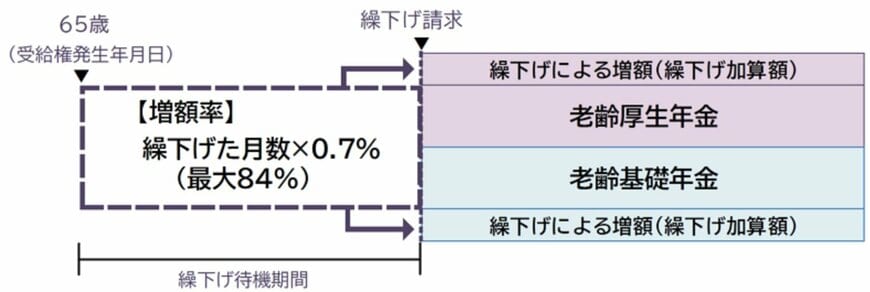

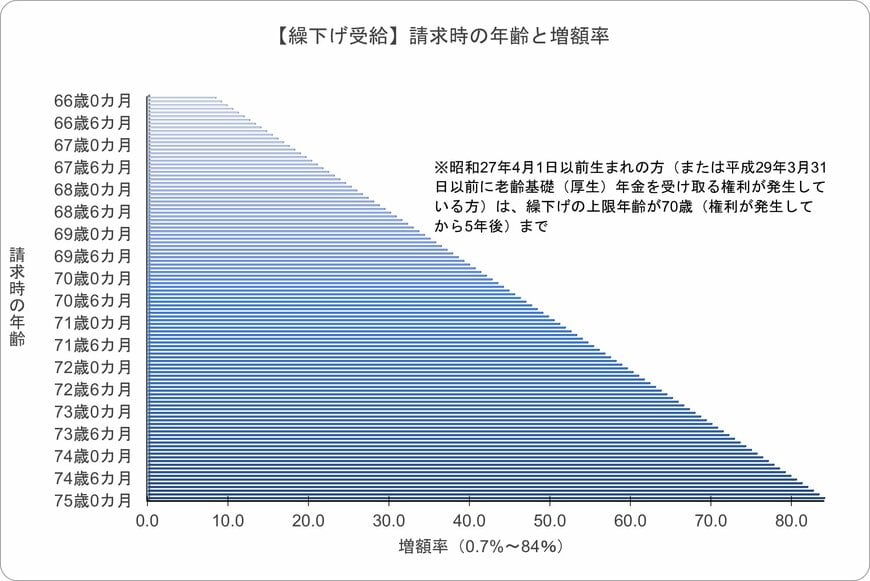

繰下げ受給とは?

66歳以降まで受給開始を遅らせると、その分だけ年金額が上乗せされます。

なお、「繰上げ」「繰下げ」のどちらにもメリットとデメリットがあることも留意しておきましょう。

7.2 【繰上げ受給のイメージ】メリット・デメリットをチェック

繰上げ受給のメリットは、生活費の補填や早期リタイア後の収入確保など、「年金を早く受け取りたい」というニーズに応えられる点です。

一方でデメリットは、繰上げた月数に応じて年金額が減ること、その減額が一生涯続くため、結果的に総受給額が少なくなる可能性がある点です。

7.3 【繰下げ受給のイメージ】メリット・デメリットをチェック

繰下げ受給のメリットは、将来の受給額を増やせるため、長生きする可能性が高い方や老後の生活費を手厚くしたい方に適している点です。

一方のデメリットは、受給開始を遅らせる間は年金を受け取れないため、その期間の生活資金をどう確保するかを考える必要があることです。

貯蓄や他の収入源など、計画的な備えが欠かせません。

年金の受給開始時期を決める際は、自身の健康状態や家計状況などを踏まえ、慎重に判断することが重要です。

8. まとめにかえて

公的年金は老後に突然始まるものではなく、現役時代の働き方が直結する制度です。

老齢年金は必ずしも65歳で受け取る必要はありません。受給を早める「繰上げ受給」や、受給額を最大84%増額できる「繰下げ受給」など、健康状態や就労状況に合わせた戦略的な受け取り方もできます。

まずは「ねんきんネット」や「ねんきん定期便」で、将来の受給見込み額を正確に把握することから始めましょう。

公的年金を確かなベースとしつつ、iDeCoや個人年金といった私的な備えを賢く組み合わせることが、令和のセカンドライフを盤石にする鍵となります。

年末年始は長期的なマネープランを見直す絶好のタイミング。新しい年に向け、まずは情報収集からスタートしてみてください。

参考資料

- 日本年金機構「公的年金制度の種類と加入する制度」

- 厚生労働省「令和7年度の年金額改定についてお知らせします」

- 日本年金機構「年金はいつ支払われますか。」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「年金の繰上げ受給」

- 日本年金機構「年金の繰下げ受給」

マネー編集部年金班