5. 【最新の平均寿命】男性・女性、それぞれ何年?

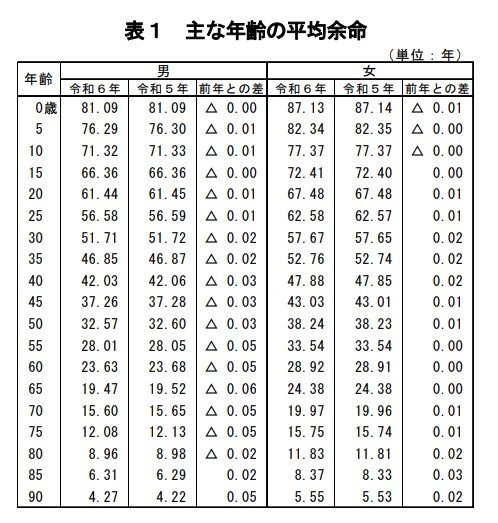

平均余命とは、特定の年齢の人々が「あと何年生きられるか」を示す期待値です。

そして、私たちがしばしば使う「平均寿命」という言葉は、「(現時点での)0歳の平均余命」を指します。

2025年7月25日に厚生労働省が公表した「令和6年簡易生命表の概況」によると、最新の平均寿命は男性が81.09年、女性が87.13年でした。

また、平均寿命の長期的な推移を見ると、男女ともに着実に延びています。

- 昭和30年(1955年) 男63.60 女67.75 男女差4.15

- 昭和40年(1965年) 男67.74 女72.92 男女差5.18

- 昭和50年(1975年) 男71.73 女76.89 男女差5.16

- 昭和60年(1985年) 男74.78 女80.48 男女差5.70

- 平成7年(1995年) 男76.38 女82.85 男女差6.47

- 平成17年(2005年) 男78.56 女85.52 男女差6.96

- 平成27年(2015年) 男80.75 女86.99 男女差6.24

- 令和6年(2024年) 男81.09 女87.13 男女差6.03

長くなった老後を豊かに過ごすためには、現役時代からの計画的な貯蓄や資産形成、さらには公的年金制度への理解が大切となってくるでしょう。

6. 老後に向けた資金準備を検討しておきましょう

今回は、65歳以上世帯のお財布事情について詳しく見てきました。

まず、家計の収支に関しては総務省統計局のデータによると、毎月3万4058円の赤字がでている状況となっています。

ひと月あたり毎月3万4058円と聞くと、そこまで大きな金額とは感じない方もいらっしゃるかもしれませんが、もし仮にこの赤字生活が老後30年間続くと考えると、トータルの赤字額は約1226万円まで膨れ上がります。

また、このデータでは住居費が1万6432円と持ち家前提の低めの金額で設定されているため、賃貸住まいの方はより赤字額が大きくなることが考えられます。

さらに、この赤字額はあくまで日々の生活費について計算したものですので、介護費用だったり、老人ホームなどに入所する際の費用、住宅の修繕費などは含まれていません。

老後の生活を支える主な柱は年金です。しかし、本記事でも見てきたとおり年金だけで老後にかかる必要なお金をすべて賄うのは非常にシビアな話です。

必要な老後資金の額というのは、個人のライフスタイルなどによって異なります。

まずは、「老後に年金だけで不足する金額はいくらか?」を具体的に計算しましょう。

老後生活に不足する金額を把握したうえで、老後に向けた資金準備を検討してみてはいかがでしょうか。

参考資料

- 総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

- 総務省統計局「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果の概要-(二人以上の世帯)」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「令和7年度の年金額改定についてお知らせします~年金額は前年度から 1.9%の引上げです~」

- 厚生労働省「2024(令和6)年 国民生活基礎調査の概況」II 各種世帯の所得等の状況

- 厚生労働省「2024(令和6)年 国民生活基礎調査の概況」用語の説明

- 厚生労働省「令和6年簡易生命表の概況」1 主な年齢の平均余命

鶴田 綾