4. 「厚生年金」の保険料上限が引き上げに!影響を受けるのはどんな人?

2025年6月13日、国会で年金制度の改正法が可決・成立しました。

今回の改正では、現役世代の暮らしに影響する複数の見直しが盛り込まれています。

その中から本章では、「保険料および年金額の算定に用いられる賃金上限の引き上げ」について取り上げて解説します。

4.1 「保険料および年金額の算定に用いられる賃金上限の引き上げ」について

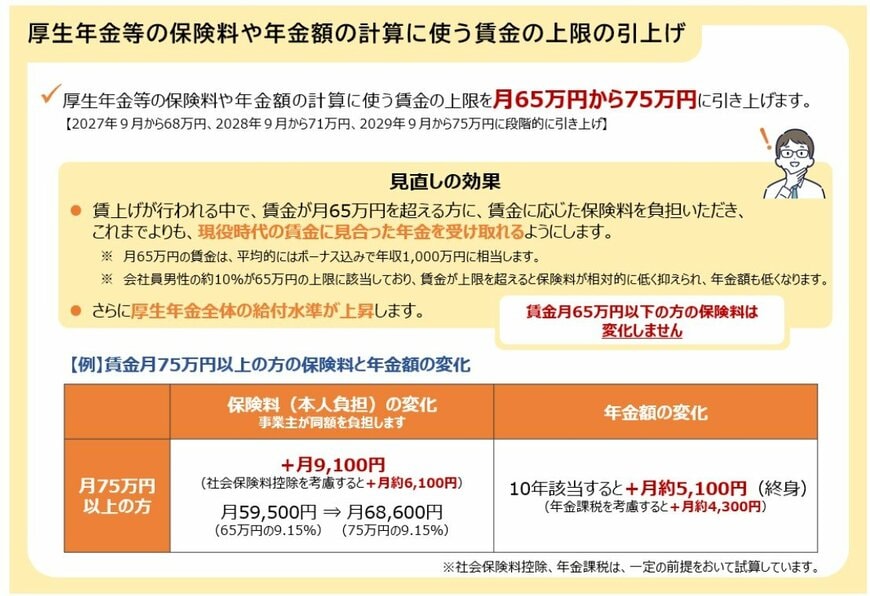

厚生年金保険料や健康保険料、そして将来の年金額を計算する際には「標準報酬月額」という、給与や賞与を一定の幅で区分した基準が使われます。

2025年時点では、この標準報酬月額の上限は月65万円です。

そのため、実際の月収が65万円を超えていても、保険料や年金額の算定では上限である65万円までしか反映されず、それ以上の収入分は計算に含まれません。

厚生労働省の発表によると、会社員男性のおよそ1割が、現行の標準報酬月額の上限に該当しています。

賃金がこの上限を超える場合、保険料負担は相対的に軽くなるものの、将来の年金額も抑えられることになります。

今回の改正では、この標準報酬月額の上限を段階的に引き上げ、「月65万円から75万円」へと変更する方針が示されました。

【引き上げイメージ】標準報酬月額の上限

- 2027年9月~:月68万円

- 2028年9月~:月71万円

- 2029年9月~:月75万円

この見直しによって、高所得者の保険料負担は増えるものの、将来の年金額は従来よりも収入実態に即した形で反映されるようになります。

5. 受給額の実態を理解し、老後の家計対策につなげよう

12月は家計負担が重くなる時期のため、今回の2カ月分の年金支給はとても大切な収入となります。

しかし「30万円(15万円×2カ月分)」を受け取れるのはすべての人に当てはまるわけではありません。

生活を支えるには計画的な家計管理や資産づくりが重要になります。

今後の制度改正や保険料上限の引き上げによって受給額に差が生じる可能性もあるため、年金通知書・支給額改定通知・加入記録はこまめに確認しておくことが大切です。

老後の安心のためにも、収入の現状を把握し、使える制度や所得対策を早めにチェックしておきましょう。

参考資料

- 厚生労働省「令和6年簡易生命表の概況」1 主な年齢の平均余命

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「公的年金制度の種類と加入する制度」

- 日本年金機構「令和7年4月分からの年金額等について」

- 厚生労働省「年金制度改正法が成立しました」

- 厚生労働省「社会保険の加入対象の拡大について」

- 日本年金機構「在職老齢年金の計算方法」

マネー編集部社会保障班