本記事の3つのポイント

-

組立・テストなど半導体後工程装置業界でM&Aなど再編が活発化している

組立・テストなど半導体後工程装置業界でM&Aなど再編が活発化している -

国内ではヤマハ発が新川、アピックヤマダを傘下に収めたほか、FUJIもファスフォードテクノロジの全株式を取得

-

海外では一足早く再編が進んでいる。最近ではCohuがテスト関連企業を相次いで買収して、事業規模を大きく拡大

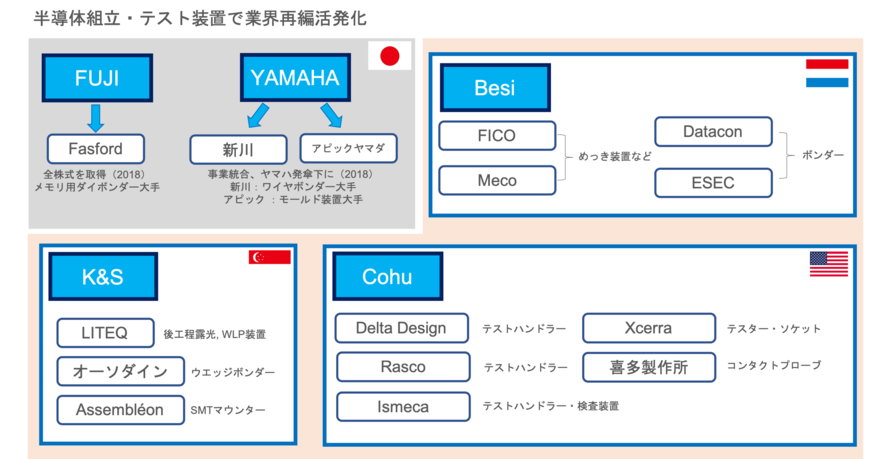

半導体組立・テスト装置業界で買収や事業統合などによる再編が活発化している。日本国内ではFUJIやヤマハ発動機といった大手SMTマウンターメーカーが後工程装置メーカーを買収し、半導体分野に進出する事例が立て続けに起こった。また海外では、後工程装置メーカーが以前からM&Aを繰り返して会社規模/事業ポートフォリオの拡大を図っており、テスト分野でも合従連衡が進行している。

ヤマハ発が新川・アピックヤマダを傘下に

2019年2月、ヤマハ発動機が半導体ボンダー大手の新川を第三者割当増資によって子会社化すると発表。同時に、新川は半導体モールド装置のアピックヤマダへTOB(株式公開買付)を行い、新川が会社分割でアピックヤマダと共同持株会社に移行し、ヤマハ発、新川、アピックヤマダの事業統合を行う。実質的にヤマハ発が新川、アピックヤマダを傘下に収めるかたちとなる。

ヤマハ発はSMTマウンター業界で大手の一角を担う存在。ただ、SMTマウンター業界も海外企業との競争が激しくなっているほか、技術的な差別化要素の余地が少ないこともあり、コスト競争の色合いが強くなってきた分野だ。半導体後工程に進出することで、半導体組立〜基板実装の一連のプロセスを社内で保有することになり、シナジー効果が見込めると判断したようだ。

新川はワイヤーボンダーを中心に事業を展開していたが、11~12年にかけて大手OSATを中心に一気に普及した銅ワイヤーボンディングへの対応で遅れ、競合のキューリック&ソファ(K&S)などに水をあけられていた。

加えて、近年は主要顧客であるDRAMメーカーにおいて、ワイヤーボンディング実装からフリップチップ実装への移行が進展。足元のメモリー投資の停滞も相まって、厳しい事業環境に置かれていた。直近の18年度第3四半期(18年4~12月)の9カ月累計業績は、売上高が前年同期比19%減の85億円、営業損益が21億円の赤字(前年同期実績は5億円の赤字)、主力のワイヤーボンダーに限れば、前年同期比66%減という憂き目に遭っていた。

アピックヤマダも同様に、収益的に厳しい状況であった。18年度第3四半期(18年4~12月)の9カ月累計業績は、売上高が前年同期比16%減の66億円、営業損益が5.5億円の赤字(前年同期実績は9200万円の赤字)。主力のモールド装置ではファンアウトパッケージ向けや、車載半導体向けに強みを発揮していたが、ボリュームゾーンであるメモリー市場での採用が進まないなどの課題を長年抱えていた。

半導体市場のグローバル化が一気に進むなか、当然のことながら半導体製造装置業界も規模の経済が働いており、中堅クラスの装置メーカーでは半導体の好不況に耐えられる財務体質を維持していくのは至難の業だ。

生き残りを図るうえで、事業統合を通じて財務体質の強化、技術提案力の強化を図ることが求められており、今回の新川、アピックヤマダはこうした市場環境に対応すべく、他社との統合に舵を切ったものと思われる。

17年にもFUJI(旧・富士機械製造)がダイボンダー大手のファスフォードテクノロジの全株式を取得し、子会社化した。ファスフォードは日立製作所の半導体製造装置部門を源流としており、その後ルネサス、日立ハイテクノロジーズなど親会社が変わりながら、15年からファンド企業のもと独立系企業として再出発していた。

海外企業は一足早く再編に着手

日本国内で後工程装置の事業統合が加速するなか、海外企業はいち早く再編に着手し、より大手企業による寡占化が進行している印象だ。

M&Aで大手企業に成長した代表格といえば、Besiの名前が真っ先に上がるだろう。Besiはオランダ・ヘルダーラント州ダイフェンに本社を構える半導体後工程装置メーカー。日本国内での認知度はそれほど高くないが、台湾などアジア系OSATで納入・採用実績は多く、ダイボンダーやフリップチップボンダーでのシェアはグローバルでもトップクラスを有する。

Besiはオランダの投資家グループによって設立されたホールディングス企業で、過去に買収してきたデータコンやエセック、フィコやメコなどの後工程装置メーカーをホールディングス傘下に収めている。主力とする半導体用ボンダーは、データコンとエセックの製品を中心に行っている。データコンは05年に、エセックは09年に買収し、半導体用ボンディング装置事業を強化。ダイボンダーでは5割、FCボンダーでは3割の市場シェアを有していると見られる。また、K&SもSMTマウンターメーカーのほか、後工程露光装置など先端パッケージ装置を展開するLITEQを17年に買収するなど、事業ポートフォリオの拡充に取り組んでいる。

テスト業界で現在台風の目となっているのが、Cohuだ。同社はカリフォルニア州パウウェイに本社を構える1957年設立の企業。テストハンドラー大手のデルタデザインのほか、08年にRasco、13年にIsmeca、16年にはコンタクトプローブを製造・販売する日本の喜多製作所も買収。さらに18年にはマルチテストやLTX-クリーデンスを傘下に収めていたXcerraまで買収し、半導体テスト業界において大きな影響力を持つ企業に成長してきた。

Cohuはすでにテストハンドラーでは業界トップのシェアを持っているが、今後はXcerraの買収をてこに半導体テスター分野でも攻勢を強めていくことになる。また、テスト関係ではプローブカードがまだ製品ポートフォリオとして埋まっておらず、今後買収を通じて、事業を補完してくる可能性もありそうだ。

電子デバイス産業新聞 副編集長 稲葉 雅巳

まとめにかえて

半導体製造装置分野では近年、前工程を中心に近年M&Aが活発化していました。しかし、独禁法や大手顧客(半導体メーカー)の抵抗もあり、「超大手」同士の統合が相次いで破談に終わっています。アプライド マテリアルズと東京エレクトロン、ラムリサーチとKLAテンコールがその代表例です。こうしたなかで、後工程分野でも大手同士の統合などは見受けれないものの、異業種企業による買収や、小中規模の装置メーカーを買収する事例が立て続けに行っています。半導体メーカー同様に、製造装置業界にも規模の経済が問われる時代となってきました。前工程も含め、今後もこうした流れは続くものと思われます。

電子デバイス産業新聞