4. 【コラム】現役世代《働く世帯》ひと月の生活費、みんないくらかかってる?

現役世代の月の生活費はどれくらいかかっているのでしょうか。

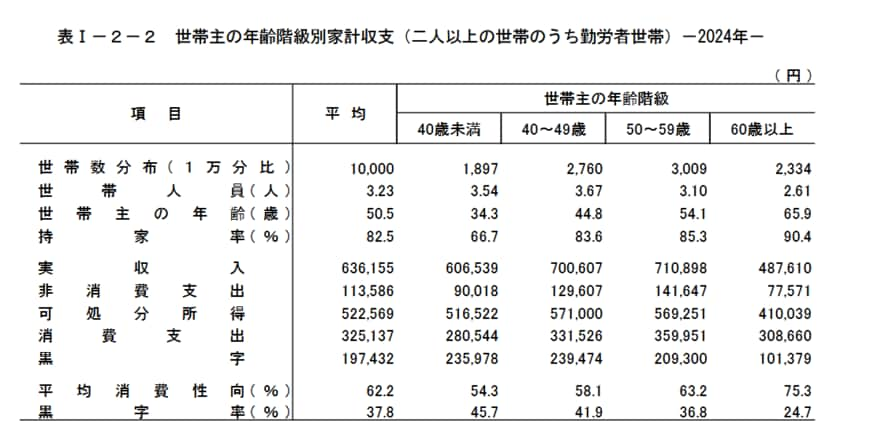

総務省統計局「家計調査報告家計収支編 2024年(令和6年)平均結果の概要」より、今回は二人以上世帯のうち勤労者世帯に視点をあてて、世帯主の年齢階級別に月の生活費を確認します。

4.1 【40歳未満】月の生活費

- 実収入:60万6539円

- 消費支出:28万544円

- 非消費支出:9万18円

- 家計収支:23万5978円

4.2 【40歳代】月の生活費

- 実収入:70万607円

- 消費支出:33万1526円

- 非消費支出:12万9607円

- 家計収支:23万9474円

4.3 【50歳代】月の生活費

- 実収入:71万898円

- 消費支出:35万9951円

- 非消費支出:14万1647円

- 家計収支:20万9300円

現役世代(勤労者世帯)は年代が上がるにつれ収入は増える一方、支出も増加する実態が見えます。

特に50歳代の消費支出は40歳代より約2万8000円多く、教育費や住宅ローンなどのライフイベントに伴う支出増が背景にあることが考えられますね。その結果、貯蓄や投資に回せる家計収支の黒字額は40歳代から50歳代にかけて約3万円減少しています。

老後資金計画においては、現役時代の支出レベルと年金生活世帯の支出を比較し、退職後の具体的な生活費をイメージすることが欠かせません。

5. まとめにかえて

公的データによると、65歳以上の無職夫婦世帯は、公的年金収入だけでは毎月3万4058円の赤字が生じており、貯蓄を取り崩して生活している現実があります。

特に、厚生年金には男女差が大きく、女性の年金収入が少ない傾向があります。長寿時代のいま、配偶者に先立たれた後の「おひとりさま」世帯としての生活費はどう確保できるかまで視野に入れて考える必要があるでしょう。

シニア世代の平均貯蓄額は2560万円ですが、インフレ対策として定期預金から有価証券へのシフトが見られ、「賢く運用する」視点も広がっています。

40歳代以上の現役世代は、公的年金制度の限界を認識し、老後資金を手厚く準備していく覚悟が必要と言えるでしょう。

まずは「ねんきんネット」で年金見込額を確認し、老後の家計のギャップ、特に単身世帯の生活費を試算してみましょう。その上で、新NISAなどの税制優遇制度を活用した具体的な資産形成、そして長く働き続ける選択肢についても夫婦・家族で話し合ってみてくださいね。

参考資料

- 総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

- 総務省統計局「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果の概要-(二人以上の世帯)」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 総務省統計局「家計調査報告家計収支編 2024年(令和6年)平均結果の概要」

マネー編集部貯蓄班