3. 【老齢年金】60歳以上「みんなの平均」はいくら?国民年金・厚生年金の男女差・個人差

厚生労働省「令和5年度 厚生年金保険・国民年金事業の概況」によると、65歳以上の各年齢における平均年金月額は、国民年金のみを受け取る場合で5万円台、厚生年金(国民年金部分を含む)を受け取る場合で14万円台~16万円台です。

ただし上記はあくまで各年齢における平均です。実際に受け取る金額は、現役時代の働き方や年金の加入状況によって一人ひとり異なります。

そこで次に、60歳から90歳以上までの全受給権者に範囲を広げ、グラフを交えて平均年金月額や男女差・個人差を見ていきます。

3.1 国民年金・厚生年金「みんなの平均月額&個人差」

国民年金(老齢基礎年金)

- 〈全体〉平均年金月額:5万7584円

- 〈男性〉平均年金月額:5万9965円

- 〈女性〉平均年金月額:5万5777円

厚生年金(国民年金部分を含む)

- 〈全体〉平均年金月額:14万6429円

- 〈男性〉平均年金月額:16万6606円

- 〈女性〉平均年金月額:10万7200円

平均年金月額は、国民年金のみを受給する場合は男女ともに5万円台です。厚生年金を上乗せで受給する場合は男性16万円台、女性10万円台と、男女差があります。

老後の年金見込み額は、世帯単位でも把握しておくことが大切です。「ねんきんネット」や「ねんきん定期便」を活用しましょう。

年金収入だけでは家計が赤字となる世帯も少なくありません。この不足分を貯蓄の取り崩しだけで補うのではなく、健康なうちは働き続けることで収入を得たいと考える人も増えています。

4. 【コラム】年代別《家族の生活費》みんなひと月いくら必要?

現役世代として働く中で、他の世帯がどのような収支バランスで生活しているのかは、自身のキャリアやライフプランを考える上で重要な指標となります。

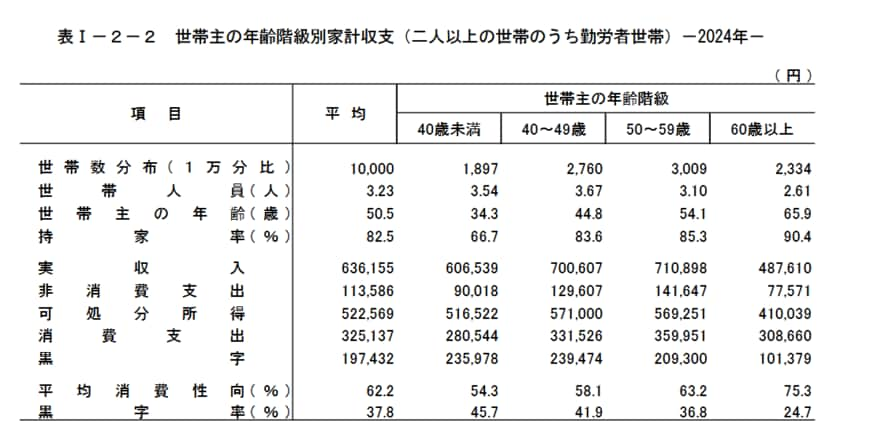

総務省統計局「家計調査報告家計収支編 2024年(令和6年)平均結果の概要」より、今回は二人以上世帯のうち勤労者世帯に視点をあてて、世帯主の年齢階級別に月の生活費を確認します。

4.1 【40歳未満】月の生活費

- 実収入:60万6539円

- 消費支出:28万544円

- 非消費支出:9万18円

- 家計収支:23万5978円の黒字

4.2 【40歳代】月の生活費

- 実収入:70万607円

- 消費支出:33万1526円

- 非消費支出:12万9607円

- 家計収支:23万9474円の黒字

4.3 【50歳代】月の生活費

- 実収入:71万898円

- 消費支出:35万9951円

- 非消費支出:14万1647円

- 家計収支:20万9300円の黒字

データを見ると、年齢が上がるにつれて入ってくるお金が増える一方で、出ていくお金も増え、家計のゆとりが複雑に変化していることがわかります。

40歳代は、30歳代以下に比べて収入が大きく伸びる時期ですしかし同時に、税金や社会保険料といった「自分ではコントロールできない支出」も大きく増えており、額面ほど手取りが増えない現実が見て取れます。

それでも、家計の黒字額は全世代で最も高く、将来に向けた「一番の貯め時」と言えるでしょう。

50歳代になると収入はピークを迎えますが、教育費や住宅ローンなどの生活費も最大化します。その結果、家計の余裕は40歳代よりも少なくなってしまいます。

現役世代は、収入が増えることに安心せず、支出が膨らむであろう50歳代を見据えて、早いうちから計画的に備えておくことが大切です。

5. まとめにかえて

50歳代までは住宅ローンや教育費といった大きな支出が続きますが、同時にそこは「老後のゆとり」を左右する準備のラストスパート期でもあります。

65歳を過ぎて、年金収入メインの生活に入ったとき、毎月の不足分を補うのは、主に現役時代に築いた資産です。シニア世帯の貯蓄額が増加し、有価証券への投資が広がっている事実は、多くの人が「貯める」から「賢く運用して資産寿命を延ばす」ステージへシフトしていることを物語っています。

2025年も残すところあとわずか。

新年に向けて、NISAなどの制度を最大限活用できているか、そして50歳代以降の支出増を見据えた備えは十分か。シニア世代のリアルな家計を一つの指針として、ご自身のマネープランをアップデートしてみてはいかがでしょうか。

参考資料

- 総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

- 総務省統計局「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果の概要-(二人以上の世帯)」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

マネー編集部貯蓄班