2019年1月31日に行われた、東京エレクトロン株式会社2019年3月期第3四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:東京エレクトロン株式会社 代表取締役社長・CEO 河合利樹 氏

東京エレクトロン株式会社 経理部長 笹川謙 氏

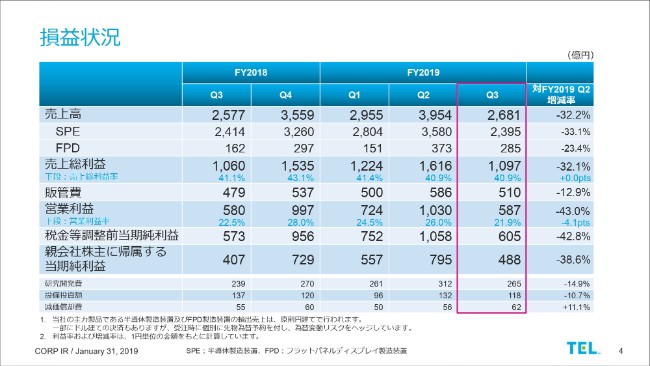

損益状況①

笹川謙氏:みなさま、こんにちは。本日は大変お忙しい中お集まりいただきまして、誠にありがとうございます。私、経理を担当しております笹川と申します。2019年3月期第3四半期連結決算の概要をご説明申し上げます。

こちらのスライドは、損益状況になります。第3四半期累計といたしましては、売上は、市場成長と当社シェアの向上により、過去最高の9,590億円となりました。

第3四半期の売上水準でございますが、売上実績は第2四半期に対して、32.2パーセント減少の2,681億円となりました。主な要因でございますが、こちらは後ほどのスライドにてご説明をさせていただきます。

売上総利益は1,097億円、売上総利益率は40.9パーセントとなりました。

販管費は510億円。うち、研究開発費が265億円です。

その結果の営業利益は587億円。営業利益率は、前第2四半期に対して4.1パーセントポイント減少し、21.9パーセントとなっております。売上の減少に伴いまして、来期以降の成長を積極的に取りに行くための先行投資である開発費及び販管費の比率が上昇したことによります。

続きまして、当期税金等調整前当期純利益は605億円となりました。ボトムラインの親会社株主に帰属する当期純利益は、488億円となりました。

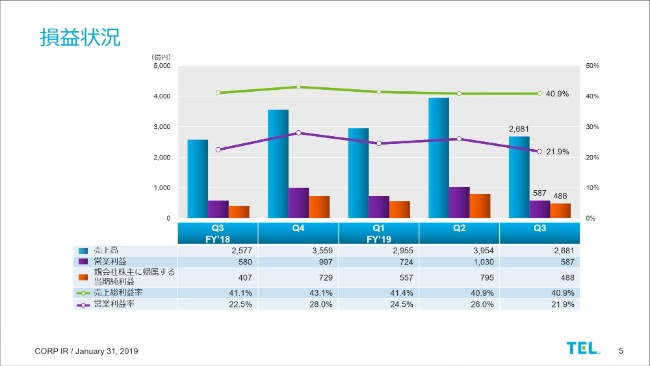

損益状況②

こちらのスライドは、損益状況について、今ご説明申し上げたものをグラフ化したものでございます。ご説明は割愛させていただきます。

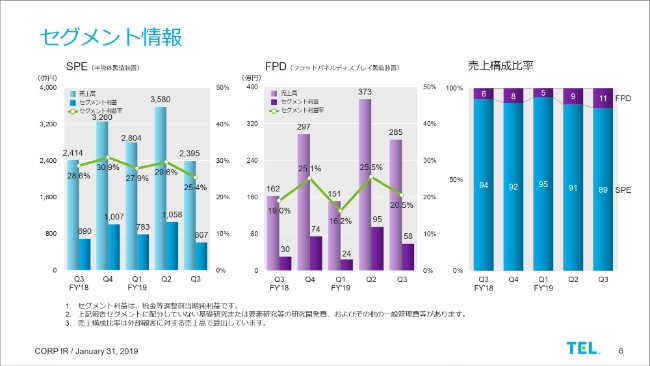

セグメント情報

それでは、次のスライドをお願いいたします。

こちらが、セグメント情報になります。第3四半期のSPE利益率ですけれども、売上の減少に伴いまして積極的な成長投資をしている局面で、開発費や販管費の比率の上昇により利益率が低下いたしました。

FPDにつきましても同様に、売上の減少により利益率が低下しておりますけれども、中期計画でターゲットとしております利益率は前倒しでクリアしておりまして、さらなる向上を目指しております。

売上構成比率につきましては、記載のとおりでございます。

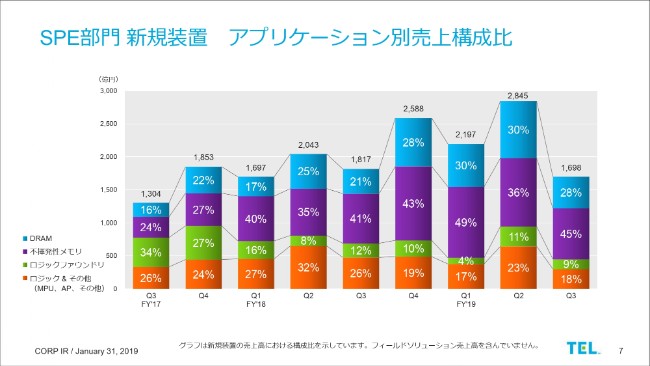

SPE部門 新規装置 アプリケーション別売上構成比

こちらのスライドは、SPE部門のアプリケーション別の売上構成比になります。第3四半期では、引き続きDRAM及び不揮発性メモリを合わせたメモリの構成比が73パーセントと、高めに推移しております。

ロジックに関しましては、前第2四半期におきまして売上計上のタイミングが重なったこともありまして、当第3四半期では構成は低めに出ております。ただ、こちらのお客様の投資状況は比較的安定しております。

なお、第4四半期の売上の見通しでございますけれども、こちらは増加を見込んでおります。当アプリケーション別で見ましても、第4四半期はメモリならびにロジックファウンドリは、ともに増加を見込んでおります。

SPE部門 地域別売上高

こちらのスライドは、SPEの地域別の売上高になります。

第3四半期のSPE売上は、前四半期に比べまして1,185億円の減少となっておりますけれども、主には中国地域でのメモリの減少が大きく、さらに韓国・台湾の売上の減少が見て取れます。また、欧米地域の減少は、先に申し上げましたロジック向けの売上が第2四半期にやや集中したために、一過性の反動減となっております。

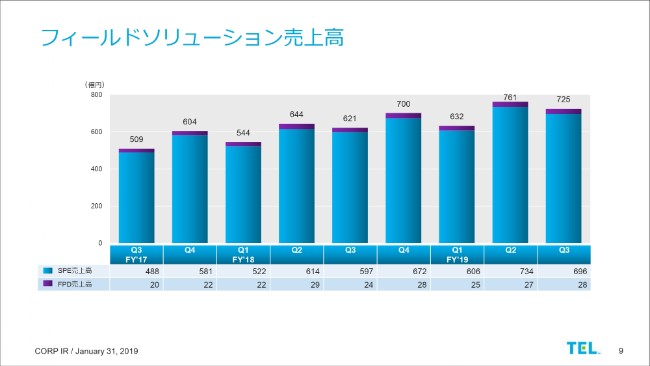

フィールドソリューション売上高

こちらのスライドは、フィールドソリューションの売上になります。比較的安定した売上推移を示しておりまして、収益に寄与しております。

四半期でみましても、パーツ売上につきましては、四半期ごとには増加しております。

この部門のトータルの売上に関しては、四半期で見ると、ご覧のとおり、改造や中古機ビジネスなどのボリュームによって多少の増減が出ております。

この部門の通期の売上予想は2,750億円としておりますけれども、こちらの予想につきましても順調に推移をしております。

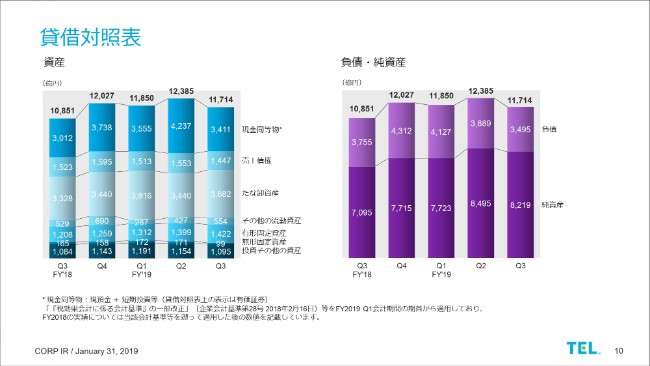

貸借対照表

こちらは、バランスシートになります。

左の資産の合計は、1兆1,714億円となりました。こちらは前第2四半期末に比べますと、約671億円の減少となっております。その主な要因でございますけれども、棒グラフの一番上の現金同等物が、第2四半期に比べまして826億円程度の減少となっております。こちらは、主に配当のお支払いをしたことによります。

続きまして、たな卸資産でございますけれども、こちらは逆に242億円の増加となっておりまして、当第4四半期の売上の増加に対応するものとなっております。

右側に移りまして、負債・純資産でございます。まず、負債の部です。こちらは第2四半期末に比べまして、約394億円の減少。その主な要因につきましては、未払い法人税の減少。2018年11月に実施した中間納付によるものです。

加えまして、12月に支給いたしました賞与引当金の取り崩し。こういった理由で、負債が減少しております。

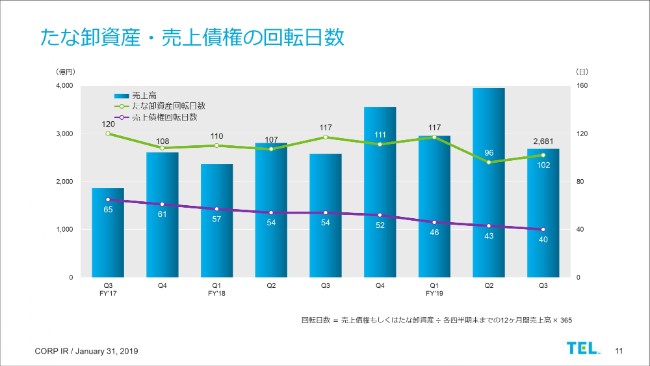

たな卸資産・売上債権の回転日数

こちらは、たな卸資産ならびに売上債権の回転日数のチャートになります。

まず上の折れ線グラフですけれども、たな卸資産の回転日数につきましては102日となりました。回転日数は、前第2四半期に比べて6日程度増加しておりますけれども、第3四半期の売上の減少と翌第4四半期の売上増加に対応した、たな卸資産の増加によるものとなっております。

売上債権回転日数につきましては、ご覧のとおり40日となりまして、過去のトレンドから見ても改善してきております。

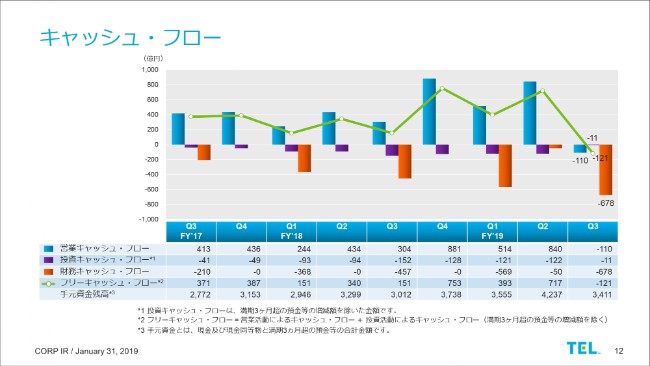

キャッシュ・フロー

こちら、最後のスライドになります。キャッシュ・フローになります。ご覧のとおり、第3四半期の営業キャッシュ・フローでございますけれども、こちらがマイナスとなっております。この理由としましては、売上や税前利益が、前の四半期に比べて低いこと。ならびに、第3四半期特有の事情によりますけれども、国内法人税の中間納付、こちらが影響しております。また、たな卸資産の増加、上期業績に対する賞与支払い等も影響しております。

なお、第4四半期につきましては、営業キャッシュ・フローは大きくプラスに転じる見込みとなっています。

第3四半期の財務キャッシュ・フローですけれども、こちらは678億円のキャッシュアウト。主な要因としましては、配当をお支払いしたことによります。

私からの説明は以上です。

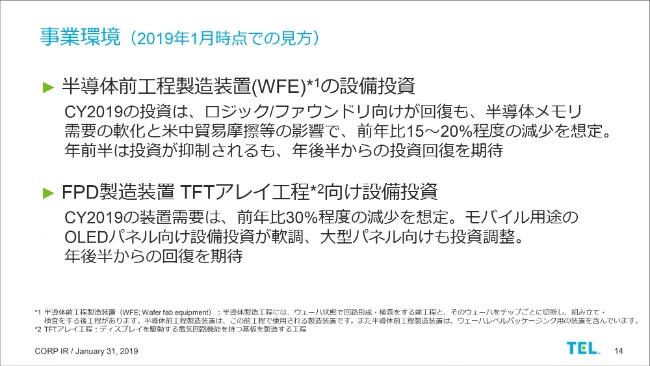

事業環境(2019年1月時点での見方)

河合利樹氏:どうも、みなさんこんばんは。あらためまして、お忙しいところご足労いただきまして、どうもありがとうございます。また、今年もどうぞよろしくお願いいたします。

それでは、私から、事業環境及び業績予想についてご説明申し上げます。

まず、事業環境なんですが。SPEに関してですが、今年の投資はロジック/ファウンドリ向けが回復するものの、半導体メモリ需要の軟化と米中貿易摩擦等の影響で、前年比15パーセントから20パーセント程度の減少を想定しております。

年前半は投資が抑制されるんですけれども、みなさんで、いろいろな方がおっしゃってますけれども、年後半からの投資回復を期待するというのは、私も同じ感覚でございます。

FPD製造装置TFTアレイ工程向けの設備投資なんですけれども、こちらも装置需要は、前年比30パーセント程度の減少を想定しております。モバイルの販売が軟調と、それに伴ってモバイル用途のOLEDパネル向けの設備投資が軟調というところだったんですけれども、ここにきて、大型パネル向けの投資調整という傾向もございます。

マクロ経済、米中貿易摩擦等、こちらにも少し影響をしてきているというような観点から、前年比30パーセント程度減少と想定しております。

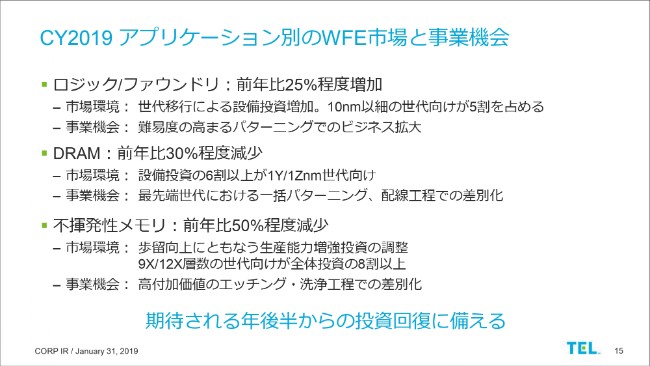

CY2019 アプリケーション別のWFE市場と事業機会

こちらは、アプリケーション別のWFE、前工程市場と事業機会についてでございますが、ロジック/ファウンドリは、前年比25パーセント程度の増加を見込んでおります。市場環境としては、世代移行による設備投資増加。それから、そのなかで、とくに10ナノメートル以細の世代向けが5割を占めると。

パイロットラインも引かれていく予定になっております。このなかにおける事業機会としては、難易度が高まるパターニングでのビジネス機会でございます。

当社はコータ、それからエッチングや、洗浄・成膜等、幅広いプロダクトラインナップを持っております。この機会に、しっかり評価を進めていきたいと考えております。

DRAMは前年比30パーセント程度減少すると。市場環境としては、6割以上が1Y/1Zナノメートル世代向けということで、微細化投資中心ということになります。

事業機会としては、最先端世代における一括パターニング、配線工程での差別化と考えております。

とくに、ここ数年、DRAMで一番大きな市場の韓国においても、当社のエッチャーのシェアを伸ばしたというような進捗になっておりますけれども、今年はここでのポジションをしっかり固めて将来に備えていきたいと考えております。

不揮発性メモリは、前年比50パーセント程度減少すると考えております。こちらの投資は、9X/12X層数の世代向けが、全体の投資の8割以上ということで、DRAMが微細化中心、不揮発性メモリは多層化投資が中心と考えております。

事業機会としては、高付加価値のエッチング・洗浄工程での差別化でございますが、とくにHARC工程、高アスペクトのところでのエッチングレートに伴う、高い生産性と形状制御性、このへんのところで、しっかりPORの拡大を目指して、期待される年後半からの投資回復に備えていきたいと考えております。

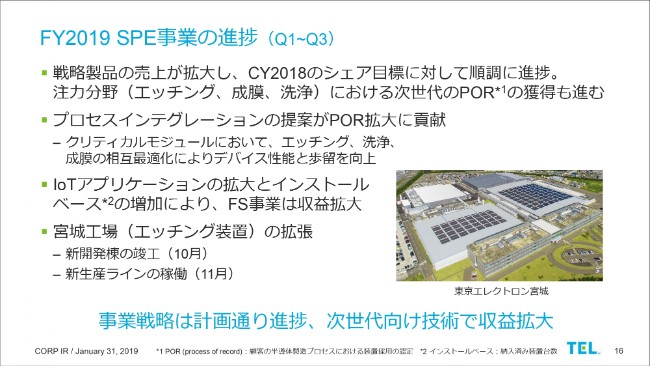

FY2019 SPE事業の進捗(Q1~Q3)

次に、SPEの事業進捗、第1四半期~第3四半期での成果でございますが、全体の状況としましては、戦略製品の売上が拡大し、2018年のシェア目標に対しては順調に進捗したと考えております。

また、注力分野である、とくにエッチングや成膜・洗浄における次世代のPORの獲得も予定どおり進んだという結果になりました。

とりわけ、プロセスインテグレーションの提案がPOR拡大に貢献しております。クリティカルモジュールにおいて、エッチング・洗浄・成膜の、ここに書いてありますが、相互最適化によりデバイス性能と歩留を向上するというような成果ができました。

とにかく、リソグラフィ・エッチング・成膜・洗浄を持ってるのは、世界で東京エレクトロンのみです。相互最適化が、デバイス性能向上、それから歩留まり向上に向け、高い付加価値になってきていると感じております。

そこをしっかり獲得していくことによって、複合技術で、より強固なポジションを備えていくと考えてるのと同時に、この相互最適化ということについては、お客様の次世代デバイス開発に対して、その場で調節することができると。早い強化に繋がるということで、そのへんのメリットもお客様に提供できるという観点から、このへんのところをしっかり進めていきたいと考えております。

IoTアプリケーションの拡大とインストールベースの増加によって、FS事業は収益拡大しております。先ほど、笹川からFS事業の売上進捗、ご報告させていただきました。

当社のFiscal Yearの第2四半期は非常に大きな売上成長を行うことができたわけなんですけれども、第3四半期は、その第2四半期に比べると、少し下がったわけなんですが。このFS事業につきましては、第2四半期の売上に近いかたちになっておりまして、安定した収益のビジネスに成長してきております。

宮城工場の拡張ということに関しまして、新開発棟の竣工が10月に実施。生産ラインのツーライン化も11月に完了。今後の需要増における備えとなりました。

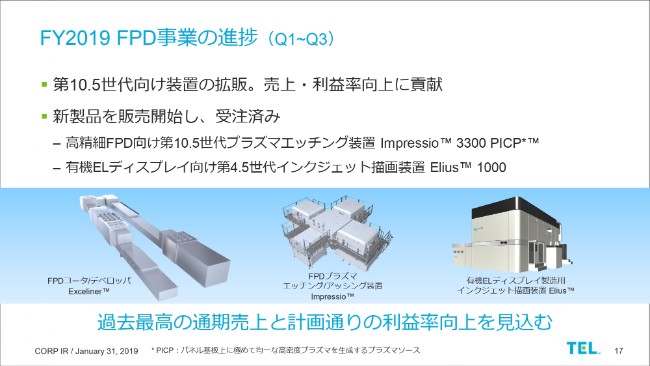

FY2019 FPD事業の進捗(Q1~Q3)

FPD事業に関する進捗についてなんですけれども。ポイントは二つ。まず、第10.5世代向けの装置の拡販が予定どおり進捗したということ。

二つ目が、新製品をリリースしましたけれども、それの新製品の受注が獲得できてること。とくに、10.5世代向けのPICPエッチング。それから、有機ELディスプレイに関しましても、描画用の第4.5世代のインクジェット描画装置の受注ができたこと。このような成果が見られました。

過去最高の通期売上と、中期計画どおりの利益向上になる見込みができております。

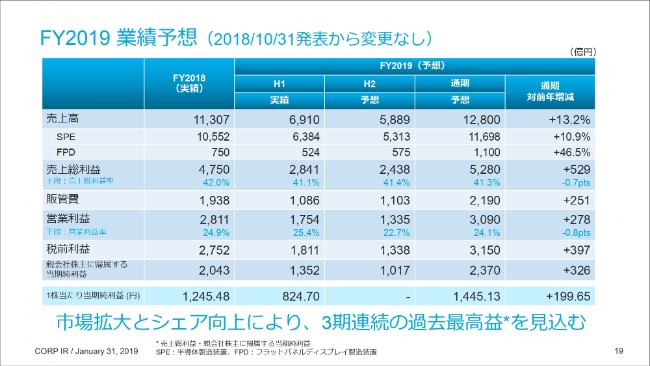

FY2019 業績予想(2018/10/31発表から変更なし)

こちらが、FY2019業績予想ということになりますけれども、10月31日、前回発表したものから、変更はございません。計画どおりに進んでおります。

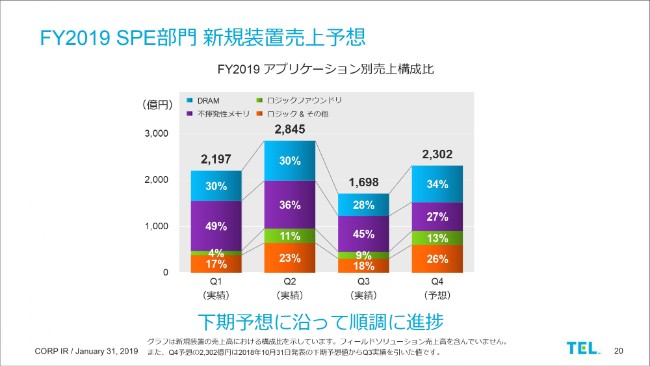

FY2019 SPE部門 新規装置売上予想

こちらは、SPE部門の新規装置売上のアプリケーション別構成比の実績と、第4四半期の予定でございます。アプリケーション構成比に大きな変化はなくて、下期計画に変更はございません。

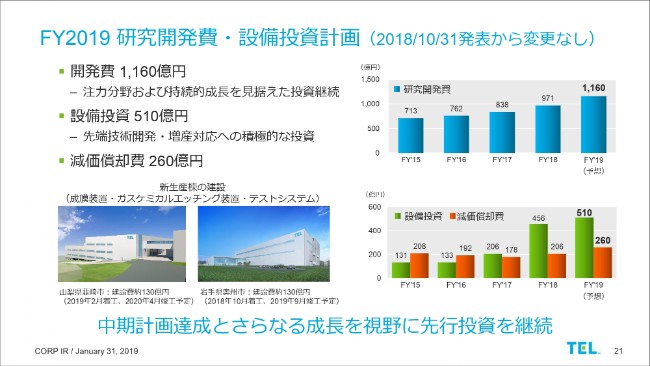

FY2019 研究開発費・設備投資計画(2018/10/31発表から変更なし)

こちらはFY2019、今期の研究開発費・設備投資計画ですけれども、こちらも10月31日の発表から変更ございません。中期計画達成とさらなる成長を視野に、先行投資の継続をしていく予定です。

FY2019 配当予想(2018/10/31発表から変更なし)

最後になりますが、配当予想についてご説明いたします。株主還元策は変更ございません。期末配当予想についても、前回決算説明会から変更ございません。今後とも、利益成長を通じて株主還元の向上を目指していきたいと考えております。

私からは以上でございます。どうもありがとうございました。