3.2 【その2】加給年金

「加給年金」は「年金の扶養手当(家族手当)」のような制度です。

老齢厚生年金を受給中の人が年下の配偶者や子どもを扶養する場合、一定要件を満たすとに年金に上乗せして受給できる年金です。

加給年金の支給要件

- 厚生年金加入期間が20年(※)以上ある人:65歳到達時点(または定額部分支給開始年齢に到達した時点)

- 65歳到達後(もしくは定額部分支給開始年齢に到達した後)に被保険者期間が20年(※)以上となった人:在職定時改定時、退職改定時(または70歳到達時)

※または、共済組合等の加入期間を除いた厚生年金の被保険者期間が40歳(女性と坑内員・船員は35歳)以降15年から19年

それぞれ、上記で示した時点で、「65歳未満の配偶者」または「18歳到達年度の末日までの間の子、または1級・2級の障害の状態にある20歳未満の子」がいる場合に年金に上乗せして支給されます。

ただし、配偶者が老齢厚生年金(被保険者期間が20年以上あるもの)、退職共済年金(組合員期間が20年以上あるもの)を受給する権利がある場合、または障害厚生年金、障害基礎年金、障害共済年金などを受給している場合、配偶者加給年金は支給されません。

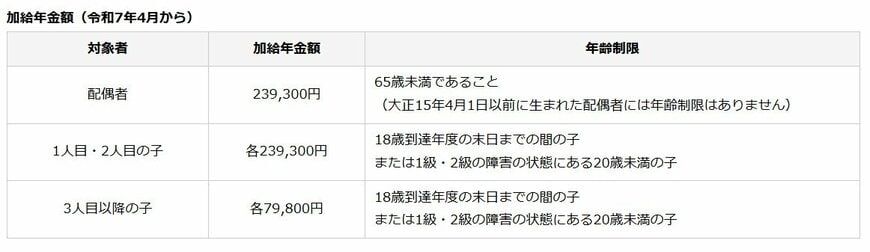

加給年金の給付額

2025年度「加給年金」の年金額(年額)は以下のとおりです。

- 配偶者:23万9300円

- 1人目・2人目の子:各23万9300円

- 3人目以降の子:各7万9800円

また、老齢厚生年金を受給している人の生年月日により、配偶者の加給年金額に3万5400円~17万6600円の特別加算額が支給されます。

加給年金は対象となる配偶者が65歳になると支給は終わります。ただしその配偶者が老齢基礎年金を受け取る場合、一定の要件を満たせば老齢基礎年金に「振替加算」されます。

4. コラム:2025年の年金制度改正「iDeCo加入年齢上限、70歳未満にまで引き上げ」

2025年6月13日、年金制度改正法が成立しました。

今回の改正には、いわゆる「年収106万円の壁」撤廃に向けた社会保険の加入対象の拡大、在職老齢年金の支給停止調整額の引き上げ、遺族年金の見直しなど、公的年金制度の大きな改正内容が盛り込まれています。

同時に、私的年金である「iDeCo(イデコ:個人型確定拠出年金)」や「企業型DC」に関しても、いくつか改正が加わることになりました。

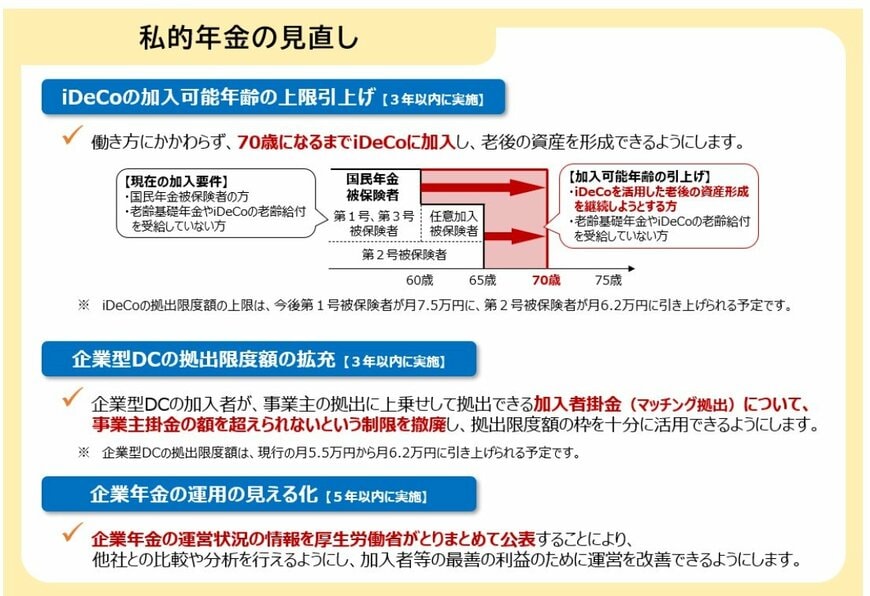

4.1 iDeCo加入年齢の上限引き上げ(3年以内に実施)

働き方に関係なく「70歳未満」に引き上げる

- 現在のiDeCo加入条件

- 国民年金被保険者

- 老齢基礎年金やiDeCoの老齢給付を受給していない人

- 加入可能年齢の引き上げ後

- iDeCoを活用した老後の資産形成を継続しようとする人

- 老齢基礎年金やiDeCoの老齢給付を受給していない人

4.2 企業型DCの拠出限度額の拡充(3年以内に実施)

企業型DCで、加入者本人が掛金を上乗せする「マッチング拠出」の上限額を撤廃。事業主掛金の額を超え、拠出限度額の枠を十分に活用できるようにする。

4.3 企業年金の運用の見える化(5年以内に実施)

企業年金の運営状況の情報を、厚生労働省がとりまとめて開示。他社との比較・分析が可能となる。

5. まとめにかえて

今回は、シニア世代対象の「手続きをしないともらえない」給付金や手当を5つピックアップしてご紹介しました。

「再就職手当」や「高年齢雇用継続給付」などの雇用保険関連の給付、そして「年金生活者支援給付金」などの年金上乗せ制度は、いずれもシニアの生活を支える心強い味方です。

しかし、もっとも重要なポイントは、これらの多くが「申請主義」であるということです。たとえ支給要件を満たしていても、請求手続きをしなければ1円も受け取ることはできません。自動で振り込まれたり、年金本体に上乗せ振込されるものではないのです。

2025年の改正によりiDeCoの加入可能年齢が「70歳未満」に引き上げられることは、長く働き資産形成を続けたい人にとって大きなチャンスになりそうですね。

公的年金、就労収入、そして給付金や私的年金。

これらを賢く組み合わせることが、長い老後を安心して過ごすための鍵となるでしょう。

参考資料

- 厚生労働省「令和6年簡易生命表」1 主な年齢の平均余命

- 厚生労働省「令和7年4月1日から高年齢雇用継続給付の支給率を変更します」

- 日本年金機構「年金と雇用保険の高年齢雇用継続給付との調整」

- 厚生労働省「再就職手当のご案内」

- 厚生労働省「離職されたみなさまへ<高年齢求職者給付金のご案内>」

- 厚生労働省「年金生活者支援給付金制度」

- 日本年金機構「老齢(補足的老齢)年金生活者支援給付金の概要」

- 日本年金機構「令和7年4月分からの年金額等について」

- 日本年金機構「か行 加給年金額」

- 日本年金機構「加給年金額と振替加算」

- 厚生労働省「年金制度改正法が成立しました」

マネー編集部社会保障班