5. 老齢年金の受給は65歳より「前倒し」もできる! 繰上げ受給のメリット・デメリットとは

老齢年金の受給スタート年齢は原則として65歳ですが、繰上げ受給のしくみを使うと前倒しで受給ができます。

「60歳でリタイアした後、65歳までの生活資金が不安」といった場合には、選択肢の一つとなり得るでしょう。ここでは老齢年金の繰上げ受給のしくみを簡単に整理していきます。

5.1 老齢年金の繰上げ受給とは?

老齢年金の「繰上げ受給」は、65歳になる前に年金を受け取り始めることができるしくみです。早く年金をもらえる代わりに、繰り上げた月数に応じて年金額が減額されます。

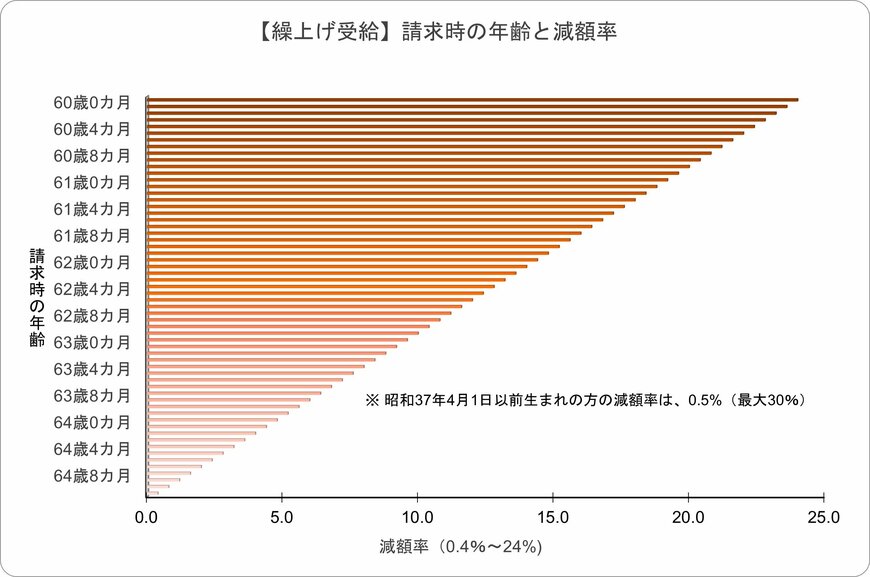

繰上げ受給の減額イメージ

繰上げ受給の減額率は、以下の計算式で表すことができます。

減額率(最大24%)= 0.4%(※1)× 繰上げ請求月から65歳に達する日(※2)の前月までの月数(※3)

※1 昭和37年4月1日以前生まれの方の減額率は、0.5%(最大30%)

※2 年齢の計算は「年齢計算に関する法律」に基づいて行われ、65歳に達した日は、65歳の誕生日の前日となる

※3 特別支給の老齢厚生年金を受給できる方の老齢厚生年金の減額率は、特別支給の老齢厚生年金の受給開始年齢に達する日の前月までの月数で計算される

繰上げタイミングの下限となる「60歳0か月」で受給した場合、減額率は24.0%です。

6. まとめ

今回は、年金受給者の生活を支えるセーフティネットである「年金生活者支援給付金」の詳細について解説しました。

この給付金は、一定要件を満たす年金受給者が「年金に上乗せ」して受け取れる国の支援ですが、対象者であっても請求書が届いたら必ず申請手続きをしないと受給できないという点を、ぜひ覚えておいてくださいね。

また、年金受給開始時期を前倒しする「繰上げ受給」についても触れました。これは65歳になるまでの資金需要に対応できる反面、年金額が生涯にわたって最大24%減額されるというデメリットがあります。

公的年金制度が変化する中、親世代の給付金手続きのサポートや、ご自身の老後資金計画において、こうした制度の知識は欠かせないものとなるでしょう。

ぜひこの機会に、ご自身の年金受給見込額や、60歳~65歳までの資金繰りについて再確認してみてくださいね。

参考資料

- 日本年金機構「令和7年4月分からの年金額をお知らせする「年金額改定通知書」、「年金振込通知書」の発送を行います」

- 日本年金機構「年金生活者支援給付金請求書(はがき型)が届いた方へ」

- 日本年金機構「老齢(補足的老齢)年金生活者支援給付金の概要」

- 厚生労働省「年金生活者支援給付金制度について」

- 厚生労働省「令和7年度の年金額改定についてお知らせします~年金額は前年度から 1.9%の引上げです~」

- 厚生労働省「年金生活者支援給付金」

- 日本年金機構「老齢基礎年金を新規に請求される方の請求手続きの流れ」

- 日本年金機構「個人の方の電子申請(年金生活者支援給付金請求書)」

- 日本年金機構「国民年金付加年金制度のお知らせ」

- 日本年金機構「日本年金機構「年金の繰下げ受給」

マネー編集部社会保障班