暦の上では立冬(11月7日)を過ぎ、冬の気配が少しずつ濃くなってきました。

年末調整の書類が届くこの時期は、家計や将来のことを考えるきっかけになる人も多いのではないでしょうか。

2025年度(令和7年度)の年金額(1.9%増)が発表され、「夫婦モデル世帯でおよそ月23.2万円」といった数字が報じられています。

ただ、この「モデルケース」はあくまで一例に過ぎません。現実には、厚生年金だけでも男女で月約6万円もの差があるのが実情です。

さらに、最新の調査(2024年国民生活基礎調査)では、シニア世帯の43.4%が収入の全てを公的年金に頼っているという実態も明らかになりました。

こうしたデータを見ると、「自分の場合はどうなのか?」と不安になる方も多いのではないでしょうか。そこで本記事では、この“個人差”と“現実”にしっかり目を向け、数字をもとに考えていきます。

1. 日本の年金制度のしくみ

公的年金は、基礎部分となる「国民年金」と、上乗せ部分にあたる「厚生年金」から成り立つ2階建て構造です。

国民年金は原則として、国内在住の20歳以上60歳未満の全ての人が加入対象で、年金のベースとなります。国民年金保険料(※1)は全員一律です。

厚生年金は企業や官公庁などで働く人たちが、国民年金に上乗せして加入する年金です。毎月の給与や賞与に応じた年金保険料(※2)を納めます。

国民年金保険料を全期間(480月)納めると、65歳以降で満額(※3)の老齢基礎年金を受け取ることができます。未納期間があった場合は、その月数に応じて満額から差し引かれるしくみです。

厚生年金は、「年金加入月数」と「納めた保険料」により、老後の年金額が決まります。

※1 国民年金保険料:2025年度は月額1万7510円

※2 保険料額は標準報酬月額(上限65万円)、標準賞与額(上限150万円)に保険料率をかけて計算される

※3 国民年金の満額:2025年度は月額6万9308円

2. 2025年度の年金額は「+1.9%増額」

公的年金の受給額は、物価や賃金の動向を踏まえて年度ごとに見直しがおこなわれます。

2025年4月からの年金額の改定について確認してみましょう。

2025年度の年金額は、前年度から1.9%引き上げられました。

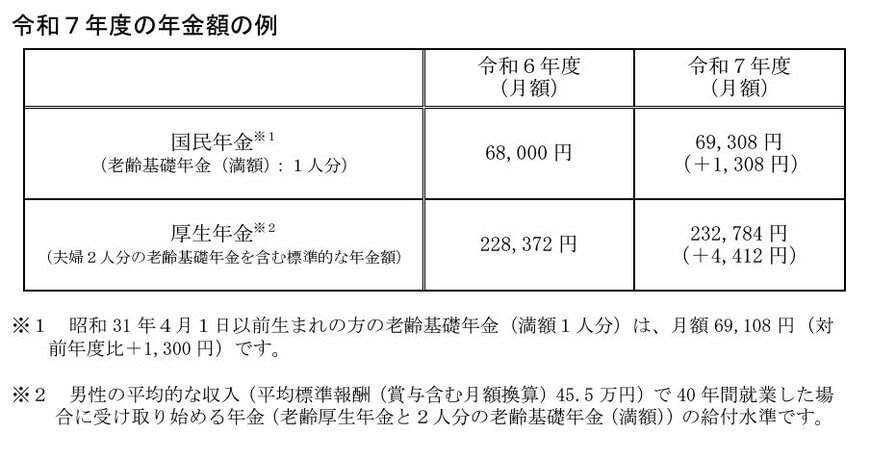

2.1 2025年度の国民年金と厚生年金の年金額例

- 国民年金(老齢基礎年金(満額):1人分):6万9308円(+1308円)

- 厚生年金:23万2784円(夫婦2人分)(+4412円)

※昭和31年4月1日以前生まれの方の老齢基礎年金の満額は月額6万9108円(対前年度比+1300円)

※厚生年金は「男性の平均的な収入(平均標準報酬(賞与含む月額換算)45万5000円)」で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準

3. 【厚生年金・国民年金】みんなの平均年金月額はいくら?男女差にも注目

老後の生活を支える大切な収入源となる公的年金ですが、受給額は年金加入状況により決まるため個々で異なります。

どれくらいの個人差があるのかを見てみましょう。

3.1 【厚生年金】年金受給額の個人差

- 〈全体〉平均年金月額:14万6429円

- 〈男性〉平均年金月額:16万6606円

- 〈女性〉平均年金月額:10万7200円

※国民年金部分を含む

受給額分布(1万円刻み)

- 1万円未満:4万4420人

- 1万円以上~2万円未満:1万4367人

- 2万円以上~3万円未満:5万231人

- 3万円以上~4万円未満:9万2746人

- 4万円以上~5万円未満:9万8464人

- 5万円以上~6万円未満:13万6190人

- 6万円以上~7万円未満:37万5940人

- 7万円以上~8万円未満:63万7624人

- 8万円以上~9万円未満:87万3828人

- 9万円以上~10万円未満:107万9767人

- 10万円以上~11万円未満:112万6181人

- 11万円以上~12万円未満:105万4333人

- 12万円以上~13万円未満:95万7855人

- 13万円以上~14万円未満:92万3629人

- 14万円以上~15万円未満:94万5907人

- 15万円以上~16万円未満:98万6257人

- 16万円以上~17万円未満:102万6399人

- 17万円以上~18万円未満:105万3851人

- 18万円以上~19万円未満:102万2699人

- 19万円以上~20万円未満:93万6884人

- 20万円以上~21万円未満:80万1770人

- 21万円以上~22万円未満:62万6732人

- 22万円以上~23万円未満:43万6137人

- 23万円以上~24万円未満:28万6572人

- 24万円以上~25万円未満:18万9132人

- 25万円以上~26万円未満:11万9942人

- 26万円以上~27万円未満:7万1648人

- 27万円以上~28万円未満:4万268人

- 28万円以上~29万円未満:2万1012人

- 29万円以上~30万円未満:9652人

- 30万円以上~:1万4292人

厚生年金の平均年金月額は男女全体で14万6429円です。

男女別では、男性16万6606円、女性10万7200円と、6万円ほどの差があります。

個人差については、上のグラフの受給額分布が示すとおり、「月額1万円未満から30万円以上」となっています。

3.2 【国民年金】年金受給額の個人差

- 〈全体〉平均年金月額:5万7584円

- 〈男性〉平均年金月額:5万9965円

- 〈女性〉平均年金月額:5万5777円

受給額分布(1万円刻み)

- 1万円未満:5万8811人

- 1万円以上~2万円未満:24万5852人

- 2万円以上~3万円未満:78万8047人

- 3万円以上~4万円未満:236万5373人

- 4万円以上~5万円未満:431万5062人

- 5万円以上~6万円未満:743万2768人

- 6万円以上~7万円未満:1597万6775人

- 7万円以上~:227万3098人

国民年金の平均年金月額は男女全体、男性・女性ともに5万円台です。

ボリュームゾーンは「6万円以上~7万円未満」となっています。

個人差については、上のグラフの受給額分布が示すとおり、「月額1万円未満~7万円以上」となっています。

4. 「公的年金だけに頼る」シニア世帯は43.4%にものぼる”現実”

厚生労働省が公表した「2024(令和6)年 国民生活基礎調査の概況」から、高齢者世帯(※)の収入の実態を見ていきましょう。

まず、高齢者世帯全体の平均的な所得構成を見ると、収入の63.5%を「公的年金・恩給」が占めており、次いで仕事による収入である「稼働所得」が25.3%、「財産所得」が4.6%となっています。

しかし、これはあくまで全体の平均値です。

「公的年金・恩給を受給している世帯」に絞ると、収入のすべてが「公的年金・恩給」である世帯が43.4%にものぼることがわかっています。

※高齢者世帯:65歳以上の者のみで構成するか、又はこれに18歳未満の者が加わった世帯

4.1 【総所得に占める公的年金・恩給の割合別 世帯構成】

- 公的年金・恩給の総所得に占める割合が100%の世帯:43.4%

- 公的年金・恩給の総所得に占める割合が80~100%未満の世帯:16.4%

- 公的年金・恩給の総所得に占める割合が60~80%未満の世帯:15.2%

- 公的年金・恩給の総所得に占める割合が40~60%未満の世帯:12.9%

- 公的年金・恩給の総所得に占める割合が20~40%未満の世帯:8.2%

- 公的年金・恩給の総所得に占める割合が20%未満の世帯:4.0%

このようにシニア全体で見れば稼働所得なども一定の割合を占めていますが、年金受給世帯に絞ると、その半数近くが公的年金収入のみに頼って生活しているという実態が浮き彫りとなっています。

5. まとめにかえて

ここまで年金の平均受給額や1万円刻みの分布について見てきました。厚生年金の平均は約14.6万円、国民年金は約5.7万円。さらに、厚生年金には男女で月6万円もの差があるという現実も見えてきました。

加えて、2024年の調査では、シニア世帯の約43%が収入のすべてを公的年金に頼っていることが分かっています。

資料で目にする「モデル年金額」と、こうした現実との間には大きなギャップがあります。公的年金はあくまで老後の生活の「土台」に過ぎないという認識を持つことが大切です。

まずは「ねんきんネット」で、ご自身の年金見込額をしっかり確認しましょう。

そのうえで、新NISAやiDeCoなどの制度を活用し、自分で“3階部分”を積み上げる行動を、今から始めることが安心につながります。