11月に入り、冬の気配とともに年末調整や来年の資金計画への意識が高まる季節です。特に40歳代、50歳代の方々は、ご自身の老後設計に加え、親御さん世代(60歳代~80歳代)の生活基盤についても思いを巡らせているかもしれません。

2025年度の年金額は前年度から1.9%の引き上げが決定しましたが、大切なのは「平均」に惑わされることなく、その内実を正確に知ること。公的年金は、現役時代の働き方によって受給額に驚くほどの「個人差」が生じるためです。

本記事では、最新のデータを用いて、年代別(60歳代~80歳代)の平均受給額、働き方によるモデルケース、さらには令和7年度税制改正が年金の手取りに与える影響まで、「年金格差」のリアルを徹底的に解剖します。

将来の不安を解消し、確かな老後資金計画を立てるためのヒントをお届けします。

1. 2025年度の公的年金例「国民年金の満額&厚生年金モデル年金」それぞれいくら?

公的年金の受給額は、物価や賃金の動向を踏まえて年度ごとに見直しがおこなわれます。

2025年4月からの年金額の改定について確認してみましょう。

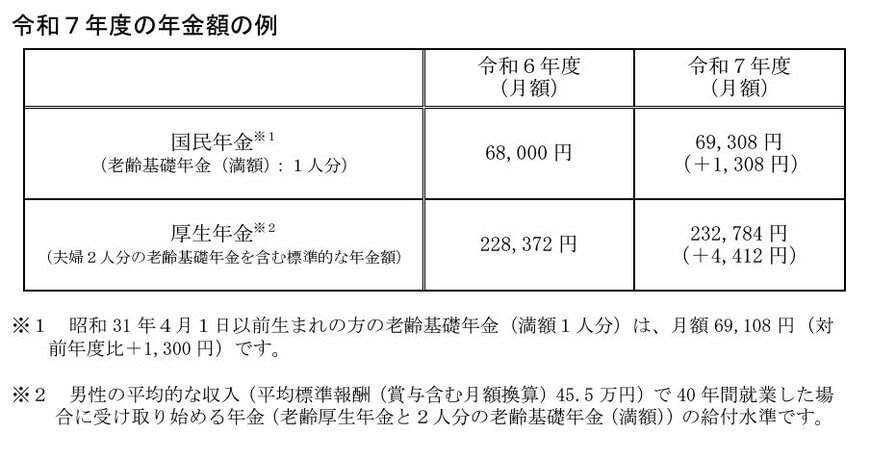

2025年度の年金額は、前年度から1.9%引き上げられました。

1.1 2025年度の国民年金と厚生年金の年金額例

- 国民年金(老齢基礎年金(満額):1人分):6万9308円(+1308円)

- 厚生年金:23万2784円(夫婦2人分)(+4412円)

※昭和31年4月1日以前生まれの方の老齢基礎年金の満額は月額6万9108円(対前年度比+1300円)

※厚生年金は「男性の平均的な収入(平均標準報酬(賞与含む月額換算)45万5000円)」で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準

1.2 年金支給日

公的年金は、「偶数月の15日(土日の場合は直前の平日に前倒し)」に、前月までの2カ月分がまとめて支給されるルールです。

そのため、この改定率は6月に支給された「2025年4月分・5月分」の年金から適用されています。

なお、今回の改定内容公表時、「多様なライフコースに応じた年金額」として、現役時代の働き方や収入別での年金額の例も提示されています。