3. おひとりさまが老後生活で意識すべきポイント

一人で老後生活を送る場合は、自由度が高い半面、いざというときに家族に頼れない弱みがあります。

3.1 年金受給額が単身分のみ

夫婦世帯では2人分の年金を合算できますが、おひとりさまは自分の年金のみが頼りです。厚生年金の平均受給額は月14〜15万円程度、国民年金のみだと月5万~6万円台になります。

夫婦の場合は合計で月20〜25万円程度が見込めることと比べると、収入基盤がやや心許ないといえるでしょう。

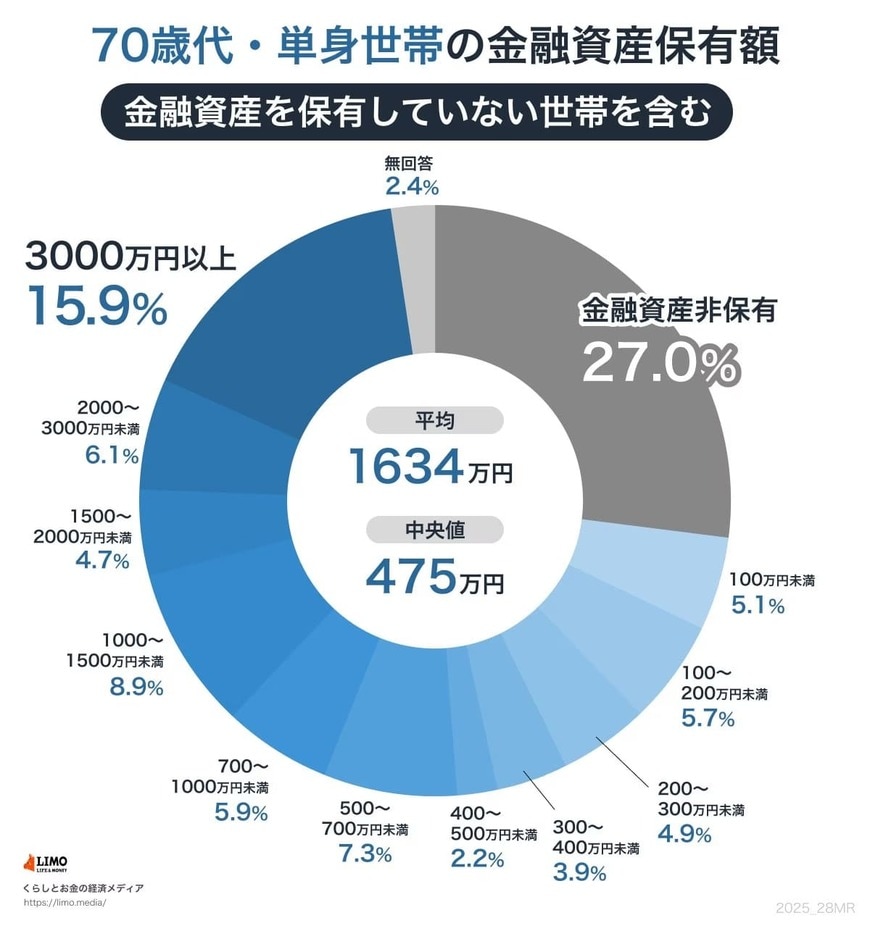

なお、70歳代の単身世帯における貯蓄額のデータは、以下のとおりでした。

- 平均値:1634万円

- 中央値:475万円

年金だけで生活費をカバーできない場合は、資産の取り崩しが必要です。おひとりさまは、計画的に老後資産作りを進める必要があるといえるでしょう。

3.2 固定費の割高感がある

単身世帯では住居費・光熱費・通信費などの固定費を一人で負担するため、一人当たりの生活コストが夫婦世帯より高くなります。例えば家賃10万円の場合、夫婦なら一人5万円の負担感ですが、おひとりさまは全額負担です。

食費や日用品も、二人分まとめて買うほうが単価は安くなります。一人暮らしでは食材を使い切れず、無駄が出やすい面も見逃せません。

3.3 病気・介護への備えが重要

おひとりさまは配偶者による看護・介護が期待できないため、有料サービスに頼る必要があります。入院時の付き添いや日常的な通院サポートや介護サービスなど、すべて外部に依頼することになるため、費用がかさみます。

夫婦なら助け合えますが、おひとりさまは早い段階から介護施設の利用も視野に入れる必要があります。