2019年2月7日に行われた、株式会社IHI 2019年3月期第3四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:株式会社IHI 取締役/常務執行役員/財務部長 山田剛志 氏

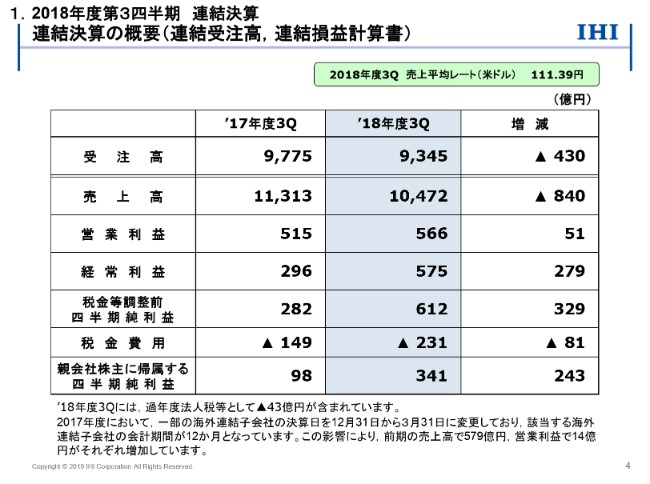

連結決算の概要(連結受注高、連結損益計算書)

山田剛志氏:IHI財務部の山田です。よろしくお願いします。IHIグループの2018年度第3四半期決算の概要につきまして、決算説明のパワーポイント資料に沿ってご説明します。最初に第3四半期連結決算の概要について、ご説明します。

まずは4ページをご覧ください。連結受注高および連結損益計算書です。受注高は9,345億円で、前年同期に比べまして430億円減少しました。なお、前期に一部の海外連結子会社の決算日を12月31日から3月31日に変更しております。ここには記載していませんが、この報告期間の統一によりまして、前年同期の受注高は314億円膨らんでおります。

売上高ですが、(スライドの)右上に記載しているとおり、当四半期の売上平均レートは米ドル建てで111円39銭でした。前年同期が111円68銭でしたので、ほぼ前年同期並みの水準で推移いたしました。

報告期間統一の影響は、注記として記載していますとおり、前年同期の売上高で579億円、営業利益で14億円、それぞれ増加しております。これらの影響や、前年同期に大型プロジェクトの工事が進捗した反動によりまして、売上高は840億円減収の1兆472億円となりました。

営業利益は、新型のPW1100Gエンジンの販売増加にともなう民間向け航空エンジンの採算性低下があるものの、北米で遂行中のプロセスプラント案件の採算悪化が総じて収まりつつあることなどから、51億円増益の566億円となっております。

経常利益は、持分法投資損益の好転や営業外費用の減少などによりまして、増益幅が拡大し、279億円増益の575億円となりました。親会社株主に帰属する四半期純利益は、243億円増益の341億円となりました。

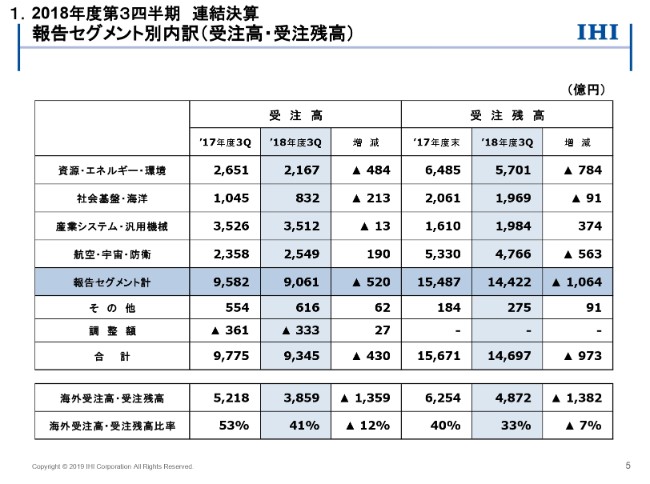

報告セグメント別内訳(受注高・受注残高)

5ページをご覧ください。受注高と受注残高のセグメント別の内訳です。資源・エネルギー・環境はボイラーで、また社会基盤・海洋は橋梁・水門で、前年同期に海外の大型案件を受注した反動によりまして、それぞれ減少しました。

産業システム・汎用機械は、前期の報告期間統一の影響により減少しましたが、この影響を除きますと、運搬機械や物流・産業システム、車両過給機などで実質的には増加しています。

航空・宇宙・防衛は、防衛省向けの航空エンジンで増加しました。海外受注高は、3,859億円で、海外受注高比率は41パーセントです。ボイラーや橋梁・水門の海外大型案件などが減少したことで、海外受注高比率は低下しています。また、受注残高は1兆4,697億円で、前年度末からは973億円減少しました。

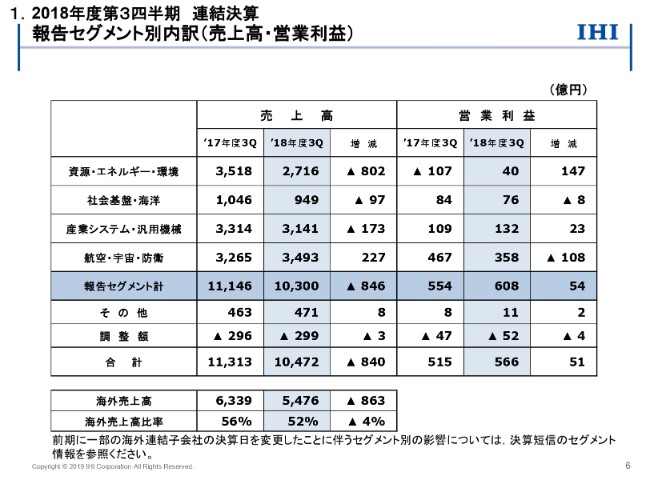

報告セグメント別内訳(売上高・営業利益)

6ページをご覧ください。売上高と営業利益のセグメント別の内訳です。資源・エネルギー・環境の売上高は、前期の報告期間統一の影響のほか、プロセスプラントにおいて前年同期に大型プロジェクトが進捗した反動で、減収となりました。営業利益は、プロセスプラントで前期に生じた採算悪化が総じて収まりつつあることから、増益となっております。

社会基盤・海洋の売上高は、橋梁・水門で増収となりましたが、F-LNG・海洋構造物やシールドシステムで減収となりました。営業利益は、橋梁・水門で増益となったものの、F-LNG・海洋構造物やシールドシステムで減益となりました。

産業システム・汎用機械の売上高は、前期の報告期間統一の影響により減収となりましたが、この影響を除きますと、熱・表面処理や車両過給機などで、実質的に増収となっています。営業利益は、前期の報告期間統一の影響はありますが、増収の影響や熱・表面処理、パーキングなどの採算改善により、増益となりました。

航空・宇宙・防衛の売上高は、民間向け航空エンジンで増収となっております。営業利益は、民間向け航空エンジンにおいて、不具合対応費用の負担は減少したものの、新型のPW1100Gエンジンの販売増加による影響などで、全体では減益となりました。海外の売上高は5,476億円で、海外売上高比率は52パーセントとなりました。

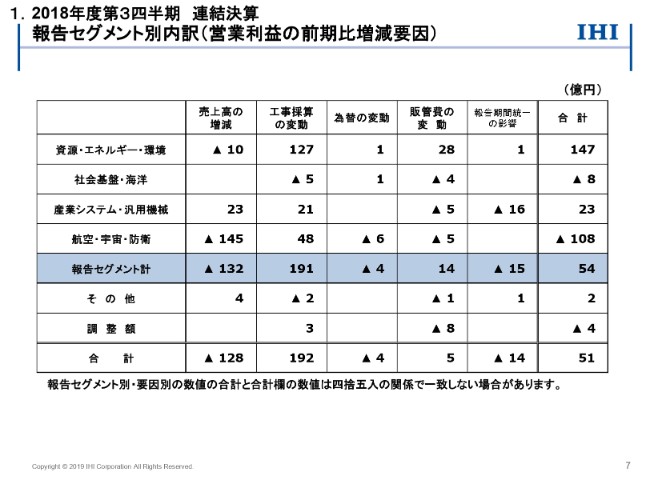

報告セグメント別内訳(営業利益の前期比増減要因)

7ページをご覧ください。営業利益の前年同期比における51億円の増益につきまして、セグメント別に要因分析を行ったものです。売上高の増減による効果は、産業システム・汎用機械で増加したものの、航空・宇宙・防衛で新型のPW1100Gエンジンの販売増加が減益要因となったことにより、全体では128億円の減益となります。

工事採算の変動は、192億円の増益要因となりました。先ほど申し上げましたとおり、北米で遂行中のプロセスプラント案件で、前期に生じた採算悪化が総じて収まりつつある資源・エネルギー・環境を中心に、工事採算の改善が進んだと評価しております。北米で遂行中のプロセスプラント案件につきましては、当期に追加費用の計上がありました。こちらの内容は、次のページで説明いたします。

為替変動による影響は、4億円の減益です。販管費の変動は、前期の報告期間統一の影響による販管費の60億円の減少を除きますと、全体では5億円の減少です。報告期間統一の影響は、前期の反動により14億円の減益要因となっております。

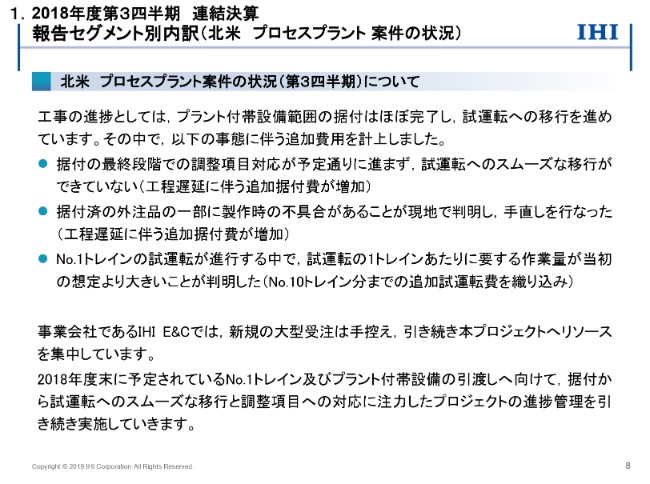

報告セグメント別内訳(北米 プロセスプラント 案件の状況)

8ページをご覧ください。北米で遂行中のプロセスプラント案件の状況につきまして、ご説明いたします。工事の進捗としては、プラント付帯設備範囲の据付はほぼ完了しまして、試運転への移行を進めております。その中で、次の3つの事態にともなう追加費用を引き当てました。

1つ目は、据付の最終段階での、いわゆる調整項目の対応が予定どおりに進まなかったということで、試運転へのスムーズな移行ができていません。

2つ目は、据付済の外注品の一部に製作時の不具合があることが現地でわかり、手直しを行いました。これによって工程が少し遅れまして、追加の据付費用を計上しました。

3つ目は、No.1トレインの試運転が進行する中で、試運転の1トレインあたりに要する作業量が当初の想定よりも大きいことが判明しました。このため、残りの10トレイン分まで追加試運転費用をこの第3四半期の決算にまとめて織り込みました。

事業会社であるIHI E&Cでは、新規の大型受注は手控えまして、本プロジェクトへのリソースを集中しています。2018年度末に予定されているNo.1トレイン、プラント付帯設備の引渡しへ向けて、据付から試運転へのスムーズな移行と調整項目への対応に注力したプロジェクトの進捗管理を引き続き実施していきます。

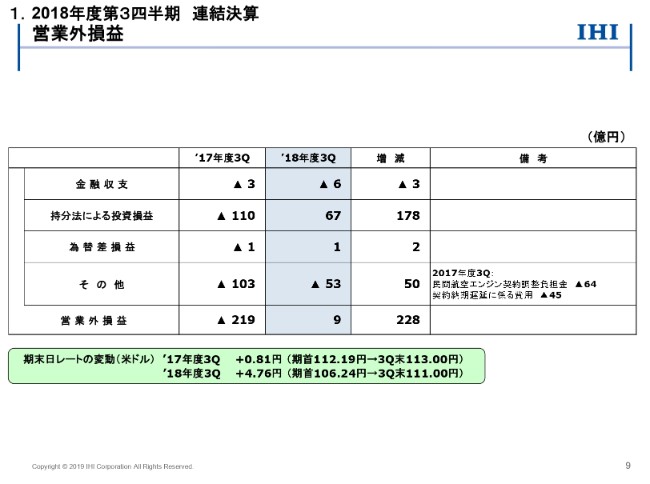

営業外損益

9ページをご覧ください。営業外損益の内訳になります。持分法による投資損益は、67億円の利益を計上しました。ジャパン マリンユナイテッド株式会社については、為替の円安により手持ち工事の採算が改善しておりまして、当四半期は利益を確保しております。

為替差損益は2億円増益の1億円の差益となりました。その他は雑益金と雑損金を圧縮したものになっていますが、前年同期に比べて50億円の増益となっています。これは備考欄に記載の、前年同期に計上した営業外費用の反動などによるものです。

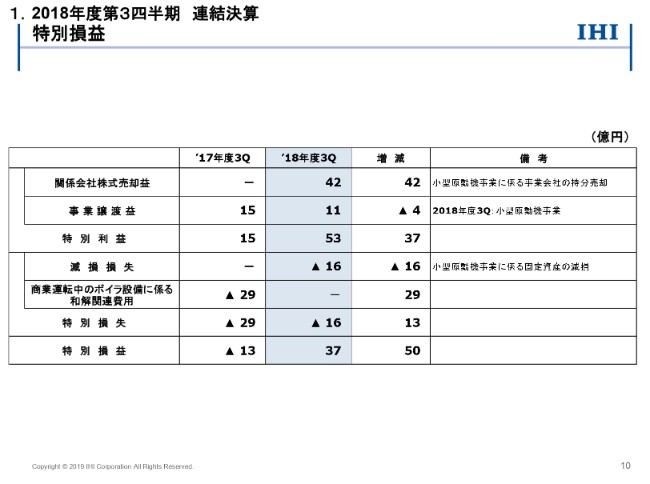

特別損益

10ページをご覧ください。特別損益の内訳です。当第3四半期では、当社の小型原動機事業の譲渡益として、11億円の特別利益を計上しております。

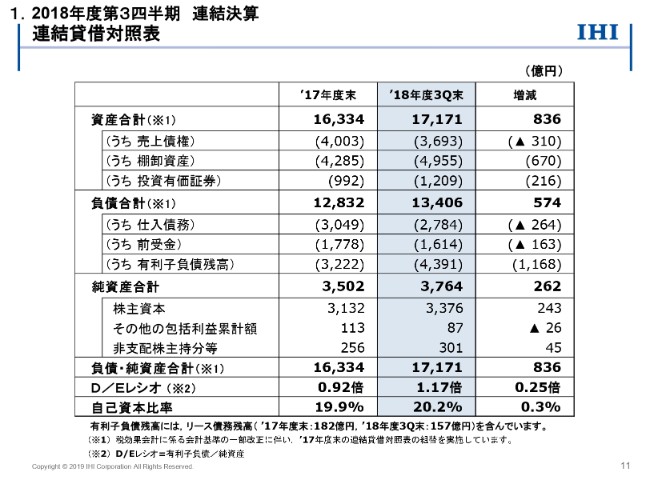

連結貸借対照表

11ページをご覧ください。連結貸借対照表です。有利子負債の当四半期末の残高ですが、4,391億円となりまして、前年度末からは1,168億円増加しています。有利子負債の増加によりD/Eレシオは一時的ですが1.17倍となりました。一方で、341億円の利益を積み増したことによりまして、自己資本比率は20.2パーセントとなっております。

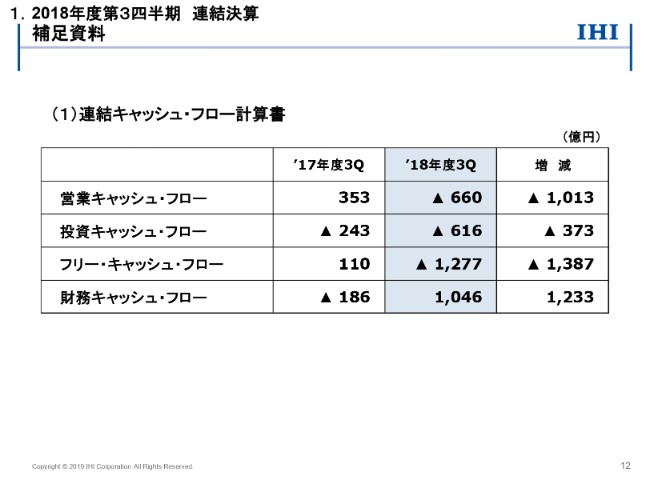

補足資料①

12ページをご覧ください。連結キャッシュ・フロー計算書です。当四半期の営業キャッシュ・フローは、前年同期に比べて1,013億円減少しまして、660億円の支出超過となりました。当四半期の営業利益566億円に見合った営業キャッシュ・フローとして、本来であれば約600億円ほどの黒字が望ましい水準だと考えていまして、当四半期の営業キャッシュ・フローは約1,200億円ほどの乖離があります。この乖離をどう評価しているかについて、お話しします。

もともと、当年度のキャッシュ・フローは前期に引き当てて計上した北米プロセスプラントの損失について、実際のキャッシュ・アウトが発生することや、ボイラーを中心とした入金の端境期にあることなどから、大変厳しいと、当初より想定しておりました。

具体的には、北米プロセスプラントのキャッシュ・アウトの影響が約300億円。入金の端境期、つまり前期に前受金を入金済みの大型工事に関わる支払い超過が約300億円ほどあります。この合計約600億円は、なかなか挽回が難しいのですが、残りの約600億円につきましては、年度末に売上・入金が集中する官公庁向けの案件の先行支出、あるいは民間向け航空エンジンの増産にともなう運転資本の増加などが要因となっております。

したがって、当第3四半期における営業キャッシュ・フローは、一時的な減少であると評価しておりまして、当年度末に向けて相当部分が回収される見込みです。ちなみに当年度の営業キャッシュ・フローの見通しですが、約200億円から300億円程度の黒字と想定しています。

投資キャッシュ・フローは、ウエスチングハウスの株式売却収入があった前年同期と比べまして、373億円支出が増加しまして、616億円の支出となりました。この結果、営業キャッシュ・フローと投資・キャッシュ・フローを合わせたフリー・キャッシュ・フローは1,277億円の支出超過となっております。

いずれにしましても、引き続きキャッシュ・コンバージョン・サイクルを短縮する活動などを通して、キャッシュ創出力の強化に取り組んでまいります。

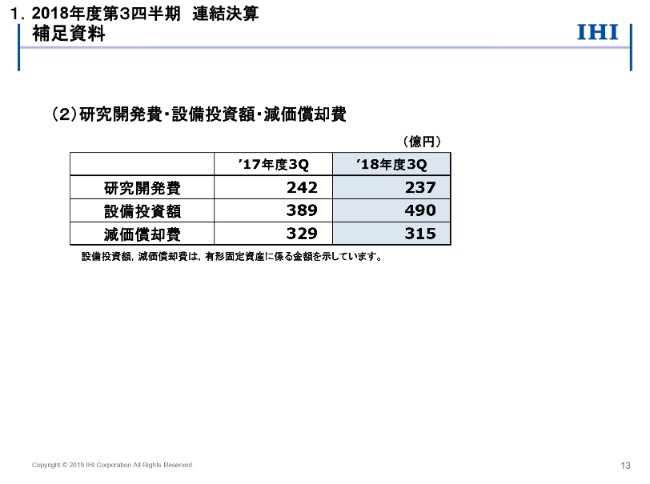

補足資料②

13ページをご覧ください。研究開発費・設備投資額・減価償却費の実績を記載しています。設備投資は、民間向け航空エンジン関連の投資によりまして、前年同期から増加しております。

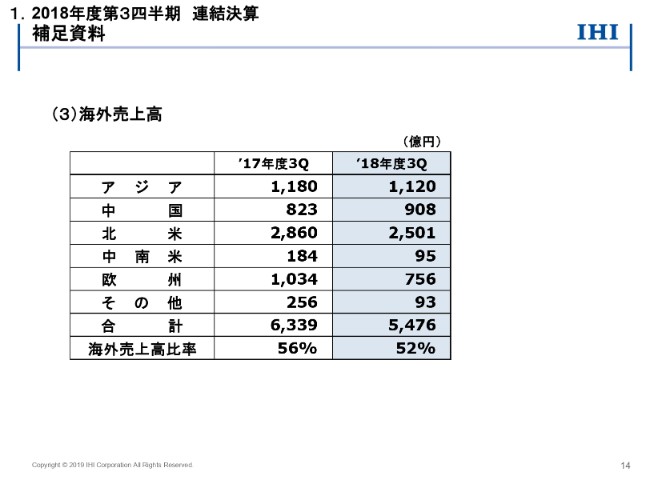

補足資料③

14ページをご覧ください。先ほどご説明しました海外売上高の地域別の内訳を記載しております。

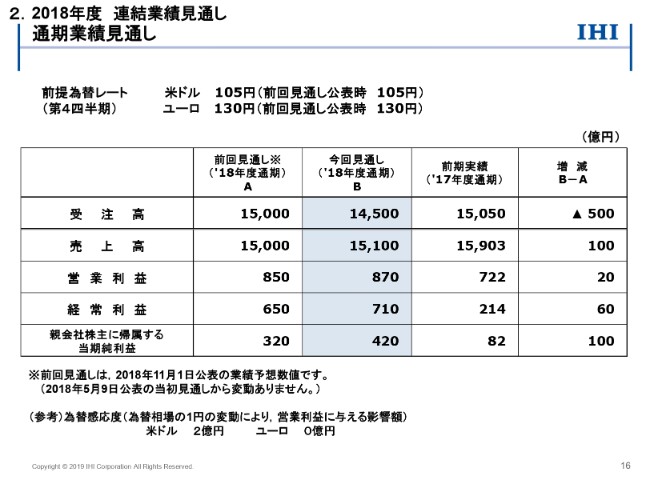

通期業績見通し

続いて、2018年度の連結業績見通しをお話しします。16ページをご覧ください。前回までは、当初予想を変更せず維持してまいりましたが、当年度も残すところ2ヶ月となりましたので、今回、別途開示しましたとおり、業績予想を修正させていただきました。

受注高は1兆4,500億円。売上高は1兆5,100億円です。営業利益は870億円。経常利益は710億円。親会社株主に帰属する当期純利益は420億円で、前回見通しに対しては増収増益となる見通しです。

第4四半期の前提為替レートですが、米ドルが105円、ユーロは130円で、前回見通しの公表時から変更しておりません。為替感応度ですが、残すところわずかということもあり、米ドル1円当たり2億円と試算しています。

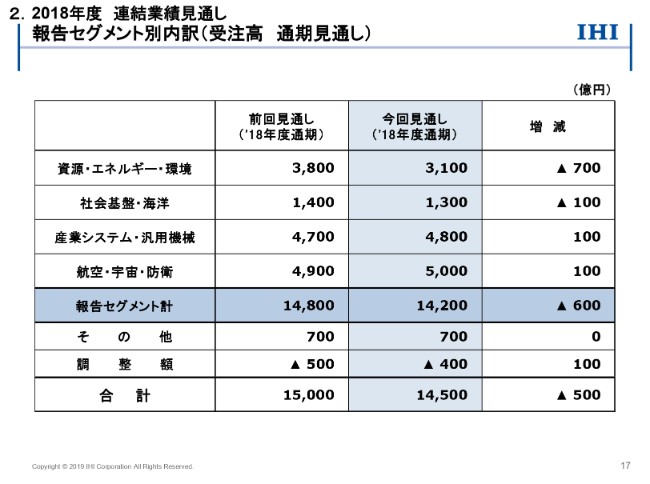

報告セグメント別内訳(受注高 通期見通し)

17ページをご覧ください。各セグメントの受注高の見通しです。全社では500億円の減少を見込んでおりますが、このうち、受注環境が厳しくなっている資源・エネルギー・環境では、原子力を除く各事業での受注減によりまして、700億円減少となる見込みです。

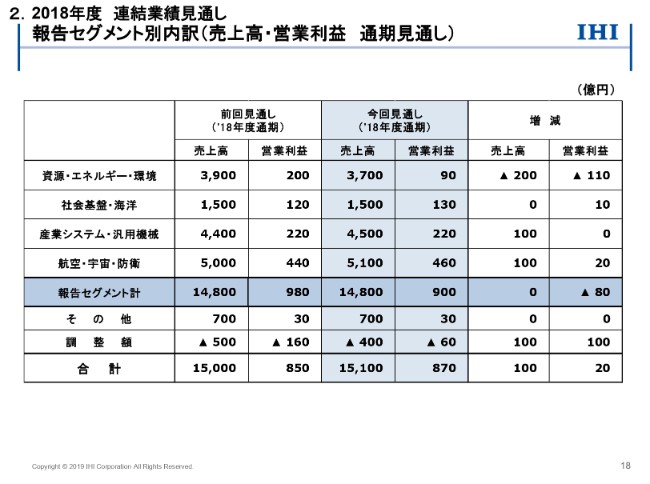

報告セグメント別内訳(売上高・営業利益 通期見通し)

18ページをご覧ください。売上高・営業利益について、通期見通しをセグメント別に一覧にしたものです。売上高につきましては、資源・エネルギー・環境は環境対応システム、陸用原動機プラントの受注減によりまして、200億円の減収となる見込みです。

産業システム・汎用機械は、パーキングや熱・表面処理など100億円の増収となる見込みです。航空・宇宙・防衛は、民間向け航空エンジンにおける為替レートの影響による増収効果などで、100億円の増収となる見込みです。営業利益の増減要因は、次のページでご説明します。

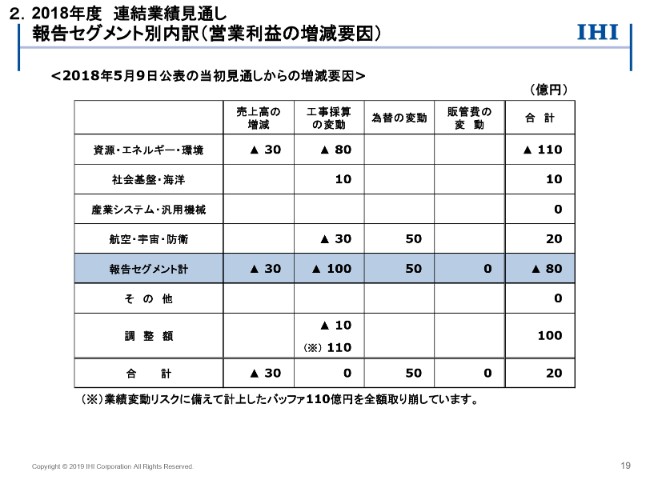

報告セグメント別内訳(営業利益の増減要因)

19ページをご覧ください。通期の営業利益見通しについて、当初の見通しからの増減要因をセグメント別に整理したものです。資源・エネルギー・環境では、減収の影響や北米プロセスプラント案件において、追加費用60億円を織り込んだことなどによりまして、110億円の減益を織り込みました。

社会基盤・海洋は10億円の増益見込みです。産業システム・汎用機械は見通しに変更はありません。航空・宇宙・防衛ですが、民間向け航空エンジンで、新型のPW1100Gエンジンのコストダウンの進捗遅れはありますが、為替の好転を反映いたしまして、全体では20億円の増益となる見込みです。

なお、調整額の下段に記載のあります110億円ですが、業績変動に備えるためのバッファとして、当初見通しで計上していた残高を、今回全額取り崩しました。

20ページ以降の報告セグメント別の概況につきましては、これまでの説明の中で触れてまいりましたので、割愛させていただきます。

以上で説明を終わります。