3. 年金の受給開始時期を65歳よりも遅らせる「繰下げ受給」のメリットと注意点

平均年収が1200万円より低くても、月額30万円の年金受給を目指せる方法が実は存在します。

それは、年金の「繰下げ受給」です。

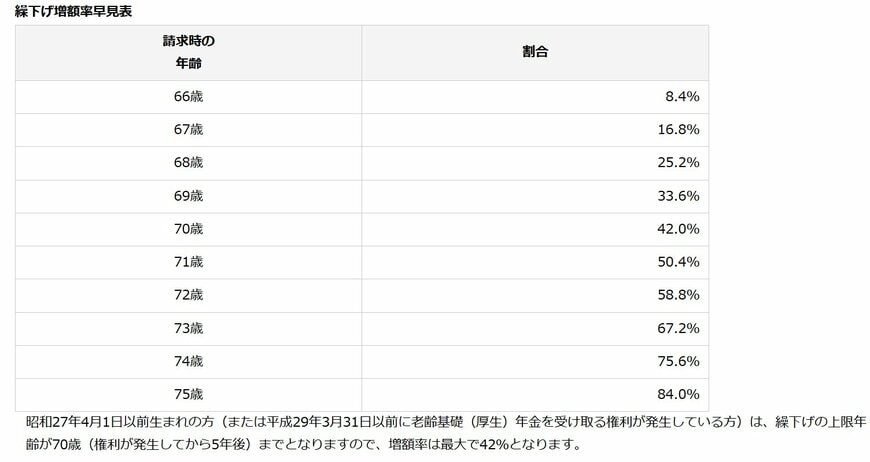

年金の繰下げ受給とは、年金の受給開始時期を65歳よりも遅らせることで年間の受給額を増やせる制度です。

たとえば、受給開始時期を75歳に遅らせることで、65歳から受給を開始する場合と比較して年間の受給額を84%も増やせます。

例として、65歳から受給開始する場合は月額受給額が17万円の人が、繰下げ受給を利用して75歳から受給を開始すれば、目安として月額31万円以上の年金を受け取れる計算になります。

そのため、長生きリスクに備えてできるだけ年金受給額を増やしたい人は、繰下げ受給を検討してみてもよいかもしれません。

ただし、年金の「繰下げ受給」には次のような注意点があるため、ライフスタイルや家計の状況などを見極めたうえで考えるようにしましょう。

3.1 年金の「繰下げ受給」における注意点

受給開始後の生存期間(受給期間)によっては、累計受給額が少なくなる場合がある

繰下げ1カ月につき0.7%の増額が適用されますが、受給開始後の生存期間(受給期間)が短い場合は、65歳から受給を開始した場合の累計受給額を下回る結果となる場合もあります。

税金や社会保険料の負担増により、手取り額の増加幅が抑えられる場合がある

年金額の増加に伴い、所得税や住民税、国民健康保険料などの負担も増加するため、額面の増額分がそのまま手取り額の増加に直結しないケースがあります。

繰下げ期間中は加給年金や振替加算が支給されない

老齢厚生年金に上乗せされる加給年金や振替加算の対象者である場合、自身が年金の繰下げを行っている期間中は、これらの手当を受け取ることができません。

医療や介護の窓口負担割合が上昇する可能性がある

年金収入の増加によって合計所得金額が一定の基準を超えた場合、医療費や介護サービスの自己負担割合(1割から2割、または3割へ)が引き上げられることがあります。