今年も残すところあと1カ月半。年齢を重ねるほど、時の流れの早さを感じます。

今年厚生労働省から発表された「令和4年簡易生命表」によりますと、男性の平均寿命は81.05年、女性の平均寿命は87.09年となりました。

諸外国と比較しても、日本の平均寿命は長くなっています。

そんな中、足元では物価上昇が進み、老後の年金生活が心配だと感じる人も多いのではないでしょうか。

実は、老後受け取ることができる厚生年金と国民年金の受給額は増やす方法があります。

「繰下げ受給」を利用すると、例えば「月額20万円」の年金を「月額36万8000円」まで増やせるのです。

ただし、そこには大きな注意点も。制度の概要とデメリットについて解説していきたいと思います。

1. 年金の繰下げ受給の仕組みとは

本来は65歳から受給開始となる年金ですが、支給開始の年齢を遅らせることによって、受給額を増額させることができます。

これを年金の繰下げ受給といいます。

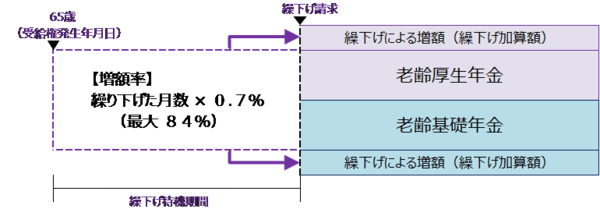

1.1 繰下げ受給の仕組み【図解】

繰下げ受給を利用すると、1カ月あたり0.7%増額されます。

2022年4月の制度改正により、最大75歳まで繰下げられることになりました。増額率は次の【早見表】で確認できます。

1.2 【早見表】年金の繰下げ受給の増額率

最大である75歳まで繰下げると、年金は84%も増額されることになります。

もし年金が「月額20万円」であれば、最大で「月額36万8000円」まで増やせることになります。

会社員でも、月収が36万8000円に届く方はそう多くありません。定年退職後にこれだけの金額が受け取れるのであれば、悠々自適な老後生活が叶うように思えるものです。

できれば75歳まで受給を我慢して年金を増やしたいと思う方もいるでしょう。

しかし、実際に繰下げ受給を利用する方は実は多くないのです。

執筆者

兵庫県芦屋市出身。同志社香里高校・同志社大学政策学部卒業後、損保ジャパン日本興亜(旧日本興亜損保)へ入社。保険代理店への保険商品案内営業に従事。その後、実際に窓口でお客様へ提案したいとの思いから東京スター銀行のリテール営業へ転身。2011年より現在までファイナンシャルアドバイザーとして個人のお金の悩みを解決してきた。2012年より個人販売の全行員内ランキングでは9年間で10位以内から一度も落ちることなく、2014年2位 2019年3位 2020年1位 2021年2位と安定して好成績をおさめた。また周囲への育成にも力を入れており、2014年以降8年連続で途中2度の転勤もありながら、所属支店の成績を31店舗中1位にしてきた。現在は個人向け資産運用会社にて、資産運用のサポート業務をおこなう。一種外務員資格(証券外務員一種)、生命保険販売資格、損害保険販売資格、2級ファイナンシャル・プランニング技能士(FP2級)を保有。

監修者

株式会社ナビゲータープラットフォーム メディア編集本部

LIMO編集部記者/編集者/元公務員

京都教育大学卒業。くらしとお金の経済メディア「LIMO(リーモ)」のLIMO編集部で、厚生労働省管轄の公的年金制度や貯蓄、社会保障、退職金など、金融の情報を中心に執筆中。大学卒業後は教育関連企業での営業職を経て、2010年に地方自治体の公務員として入職。「国民健康保険」「後期高齢者医療制度」「福祉医療」等の業務に従事した。主に国民健康保険料の賦課、保険料徴収、高額療養費制度などの給付、国民年金や国民健康保険への資格切り替え、補助金申請等の業務を担う。特に退職に伴う年金や保険の切り替えでは、手続きがもれることで不利益を被ることがないよう丁寧な窓口対応を心がけた。その後、保険代理店にてマーケティング業務に従事。保険料比較サイトの立ち上げに参加した。乗合保険会社の商品ページだけでなく、保険の知識を普及するためのページ作成にも参加。小学校教諭一種免許、幼稚園教諭一種免許、特別支援学校一種免許取得。

はたらく世代のお金の診断・相談サービスを行うマネイロでは、「【計算例付】厚生年金保険料はどのように決まる?ケース別算出方法や受給額を解説」など、お金や年金制度にまつわる記事を発信中。京都府出身。(2024年3月18日更新)