退職後の家計は、多くの場合、年金収入が中心となります。

しかし、現役時代と比べて収入は大きく減少し、医療費や生活費といった支出は続くため、貯蓄額や年金の受給水準が老後の暮らしの安心度を左右します。

本記事では、65歳以上世帯の貯蓄実態やシニアの就業率、厚生年金と国民年金の平均受給額を詳しく紹介。さらに、公的年金のみで生活している世帯の割合も確認しながら、これからの老後資金づくりについて考えていきましょう。

1. 65歳以上のシニア世帯「貯蓄4000万円以上の世帯は20.0%」

世帯主が65歳以上の世帯(働くシニアも含む)における貯蓄額を見てみましょう。

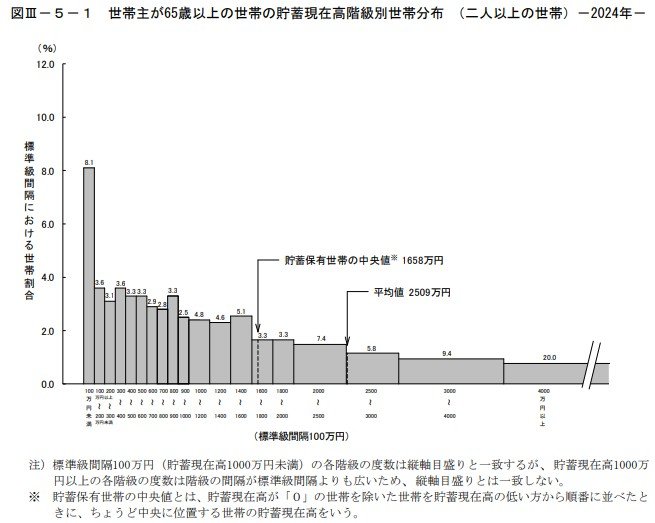

世帯主が65歳以上の世帯の貯蓄現在高階級別世帯分布 (二人以上の世帯)1/6

- 100万円未満:8.1%

- 100万円以上~200万円未満:3.6%

- 200万円以上~300万円未満:3.1%

- 300万円以上~400万円未満:3.6%

- 400万円以上~500万円未満:3.3%

- 500万円以上~600万円未満:3.3%

- 600万円以上~700万円未満:2.9%

- 700万円以上~800万円未満:2.8%

- 800万円以上~900万円未満:3.3%

- 900万円以上~1000万円未満:2.5%

- 1000万円以上~1200万円未満:4.8%

- 1200万円以上~1400万円未満:4.6%

- 1400万円以上~1600万円未満:5.1%

- 1600万円以上~1800万円未満:3.3%

- 1800万円以上~2000万円未満:3.3%

- 2000万円以上~2500万円未満:7.4%

- 2500万円以上~3000万円未満:5.8%

- 3000万円以上~4000万円未満:9.4%

- 4000万円以上:20.0%

- 平均値:2509万円

- 中央値:1658万円

働いている方も含めた65歳以上の世帯の貯蓄額は、平均で2509万円、中央値で1658万円です。

また、貯蓄額が4000万円以上ある世帯は全体の20.0%にのぼり、老後の生活資金を十分に確保できている方も一定数いることがわかります。

一方で、生活に不安を感じる場合には、老後も働いて収入を得ることが大切な選択肢となります。

では、現代のシニア世代は、就労についてどのように考えているのでしょうか。