5. 12月の年金支給日に「還付」がある人も《令和7年度税制改正》

「令和7年度税制改正」により、所得税の基礎控除額が改定されました。

これにともない、公的年金の源泉徴収の対象とならない年金額が、現行の「158万円未満→205万円未満」に引き上げられました。(65歳未満は「現行の108万円未満→155万円未満」に引き上げ)

令和7年分の公的年金における源泉徴収額の計算に用いる基礎控除額は以下の通りです。

5.1 【年齢別】令和7(2025)年の公的年金における源泉徴収額の計算に用いる基礎的控除額」

65歳以上

- 2025年12月の精算時

- 公的年金等の月割額×25%+10万円(16万5000円未満となる場合は、16万5000円)

- 2025年の各月の年金支払い時

- 公的年金等の月割額×25%+6万5000円(13万5000円未満となる場合は、13万5000円)

65歳未満

- 2025年12月の精算時

- 公的年金等の月割額×25%+10万円(12万5000円未満となる場合は12万5000円)

- 2025年の各月の年金支払い時

- 公的年金等の月割額×25%+6万5000円(9万円未満となる場合は9万円)

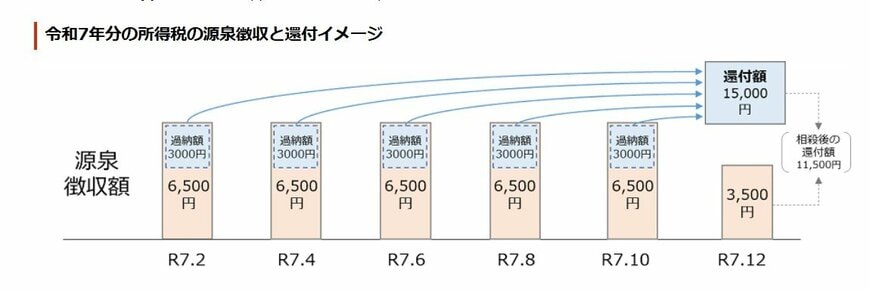

5.2 2025年分の所得税「源泉徴収と還付イメージ」

この改正により、2025年12月の年金支払い時に「1年間の最終的な税額」と「それまでに源泉徴収された税額」との間で精算がおこなわれ、過払い分が生じていた場合は、その差額が還付されます。

6. 「老齢年金生活者支援給付金」という制度も…

この記事では、老齢年金(厚生年金・国民年金)の平均月額を確認しました。

老齢基礎年金の受給者で、以下に該当する方は「老齢年金生活者支援給付金」の対象となります。

- 65歳以上の老齢基礎年金の受給者

- 同一世帯の全員が市町村民税非課税

- 昭和31年4月2日以後に生まれの方:前年の公的年金等の収入金額とその他の所得との合計額が90万9000円以下

- 昭和31年4月1日以前に生まれの方:前年の公的年金等の収入金額とその他の所得との合計額が90万6700円以下

老齢年金生活者支援給付金とは、年金生活者の生活を下支えする目的で創設された制度です。

対象者には、2カ月に1度、公的年金の支給日に、公的年金と同じ口座に給付金が振り込まれます。

2024年3月末時点の老齢年金生活者支援給付金の平均支給額は月額4014円。毎年度見直される基準額をもとに、国民年金保険料の納付実績に応じて給付額が計算されます。

公的年金への上乗せ分として、貴重な収入源となるでしょう。

なお、老齢年金生活者支援給付金の対象者には、日本年金機構より請求書が送付されます。支給要件を満たしていても、この請求書を日本年金機構に提出しなければ給付金を受けとれないためご留意ください。

参考資料

- 厚生労働省「令和7年度の年金額改定についてお知らせします ~年金額は前年度から 1.9%の引上げです~」

- 日本年金機構「年金はいつ支払われますか。」

- 日本年金機構「公的年金制度の種類と加入する制度」

- 日本年金機構「厚生年金保険の保険料」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「令和7年度税制改正による所得税の基礎控除の見直し等について」

和田 直子