2019年2月4日に行われた、田辺三菱製薬株式会社2019年3月期第3四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:田辺三菱製薬株式会社 取締役常務執行役員 経理財務部担当 田原永三 氏

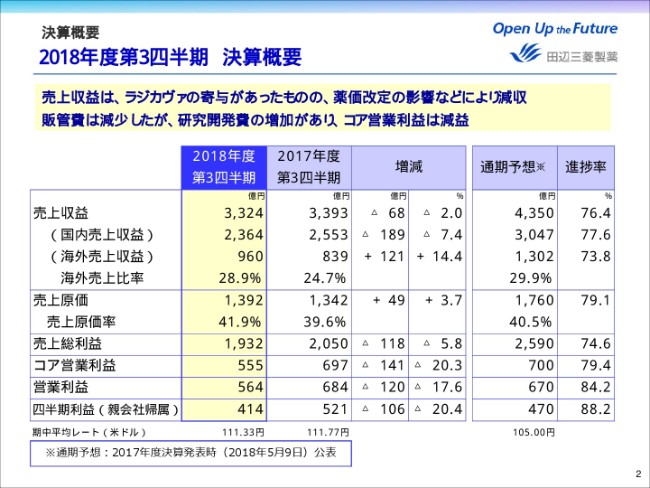

2018年度第3四半期 決算概要

田原永三氏:まず、2018年度第3四半期の決算概要についてご説明をいたします。

2ページをご覧ください。昨年米国で発売しました「ラジカヴァ」が、引き続き売上収益に貢献しました。一方、薬価改定の影響などにより、国内医療用医薬品の売上が減少したことなどの影響で、前年同期比マイナス2.0パーセント、68億円減収の3,324億円となりました。

売上総利益は、前年同期比マイナス5.8パーセント、118億円減益の1,932億円。コア営業利益は、販管費の節減に努めたものの研究開発費が増加したため、141億円減益の555億円。四半期利益は、106億円減益の414億円となりました。

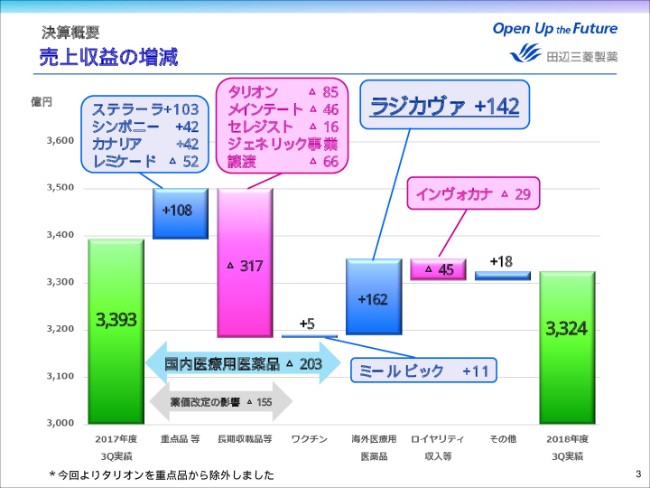

売上収益の増減

次に、売上収益の増減についてご説明をいたします。

国内医療用医薬品においては、重点品である「シンポニー」、2017年から新たに流通機能を担うことになった「ステラーラ」および「カナリア」などに加え、ワクチンが順調に伸長したものの、薬価改定の影響でマイナス155億円。ジェネリック事業譲渡に伴う減収でマイナス66億円があり、前年同期比マイナス203億円になりました。

海外医療用医薬品においては、2017年8月に米国で販売を開始した「ラジカヴァ」が142億円増加したことにより、全体では前年同期比プラス162億円の増収となりました。

ロイヤリティ収入につきましては、「インヴォカナ」の減少などにより、前年同期比マイナス45億円となりました。

これらの結果、売上収益は、前年同期比マイナス68億円の3,324億円となりました。

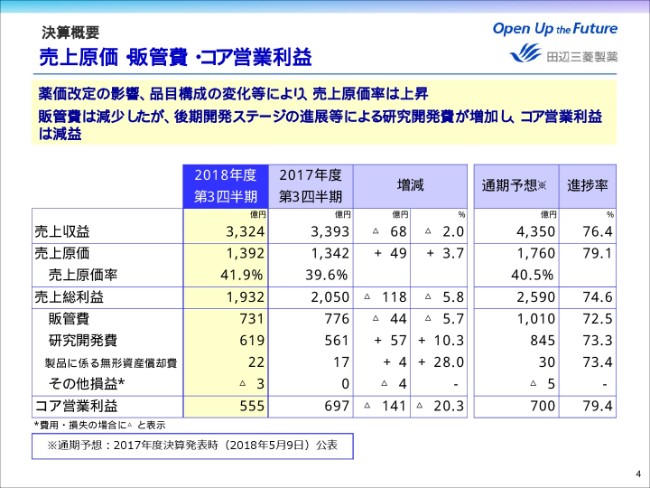

売上原価・販管費・コア営業利益

次に、売上原価・販管費・コア営業利益についてご説明をいたします。

薬価改定の影響や品目構成の変化により、売上原価は49億円増加し、売上原価率は前年同期比2.3ポイント上昇の41.9パーセントとなりました。

販管費は、「ラジカヴァ」の販売に伴う米国販売子会社の経費増加等があったものの、ジェネリック医薬品事業の譲渡や、製造子会社のバイファの事業終息、業務生産性改革の進捗により減少しました。

一方、研究開発費は、「MT-2271」をはじめとする後期開発ステージの進展、およびニューロダーム社の買収により増加しています。

これらの結果、コア営業利益は141億円減益の555億円となりました。

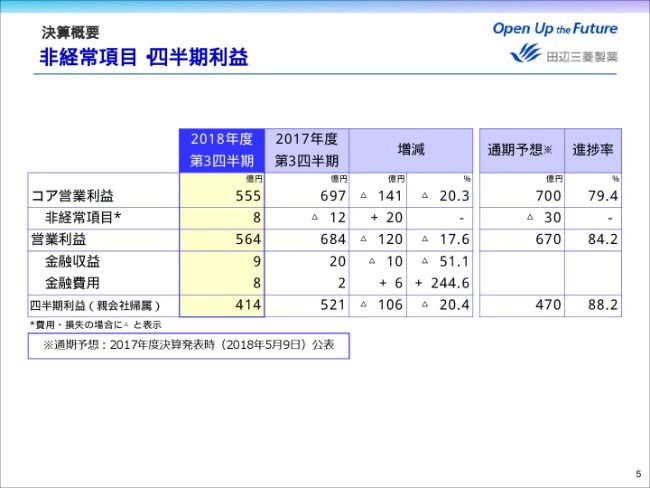

非経常項目・四半期利益

次に、コア営業利益以降をご説明いたします。

非経常項目は、ご覧のとおりです。前年同期比20億円の収益増加となりました。

営業利益は、前年同期比マイナス120億円の564億円。金融費用は、ご覧のとおりです。

これらの結果、四半期利益は前年同期比マイナス20.4パーセント、106億円減益の414億円となりました。

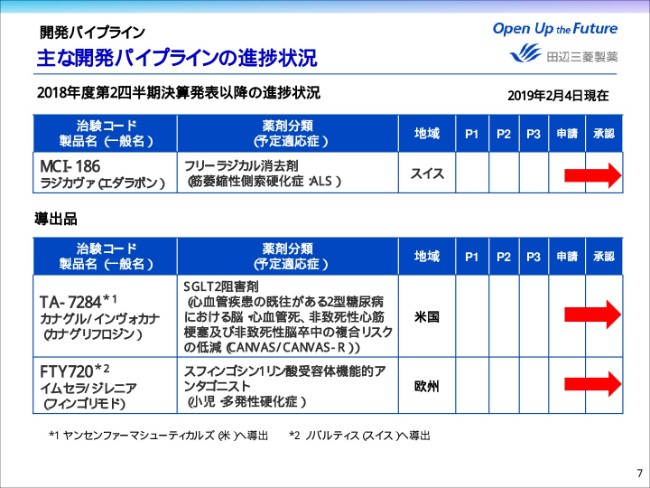

主な開発パイプラインの進捗状況

次に、開発パイプラインの進捗についてご説明をいたします。ページ7をご覧ください。こちらは、第2四半期決算発表以降に進捗のあった、主なパイプラインになります。

まず、ALS治療薬の「ラジカヴァ」に関しては、(2019年)1月31日づけでスイスの承認を取得することができました。米国・カナダに引き続き、スイスのALSの患者さんにも、1日でも早く治療薬をお届けできるよう取り組んでまいります。

また、ヤンセンに導出しておりますTA-7284、「インヴォカナ」に関しましては、脳・心血管死等に関するリスク低減について(2018年)10月に米国で承認を取得しました。さらに、ノバルティスに導出しておりますFTY720、「ジレニア」に関しましては、小児・多発性硬化症について、11月に欧州で承認を取得いたしました。

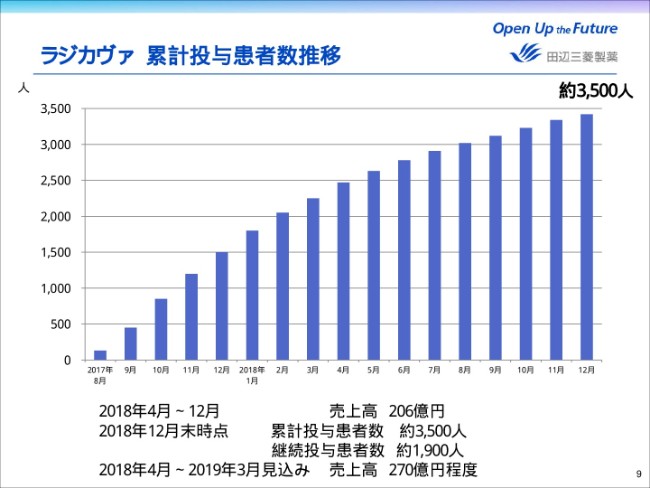

ラジカヴァ 累計投与患者数推移

次に、中計の進捗トピックスについてご説明をいたします。ページ9をご覧ください。まず、米国の「ラジカヴァ」の状況についてお話しいたします。

当社は、2017年8月の米国での販売開始以来、積極的に患者サポートやプロモーション活動を行い、「ラジカヴァ」の育成を推進してまいりました。この図は、累計投与患者数の推移・実績を示しております。

(2018年)7月以降の推移を踏まえますと、当初の目標としていました年間売上収益の315億円の達成が厳しい状況になったと考えており、現在はおおむね270億円程度になると見込んでおります。

当初との想定との乖離は、待機患者さんからの新規投与獲得数が想定を下回っていること。および、ALSという疾患は進行速度が速く、投薬をお待ちになっていた待機患者さんの多くが、「ラジカヴァ」投与クライテリアに合致しなくなってしまったことが原因であろうと考えております。

2万人と推定される米国の潜在患者数に比べ、未だに十分にラジカヴァを患者さんのもとにお届けできていないと認識しており、引き続き治療の早期開始と、治療継続へのサポートを強化してまいります。

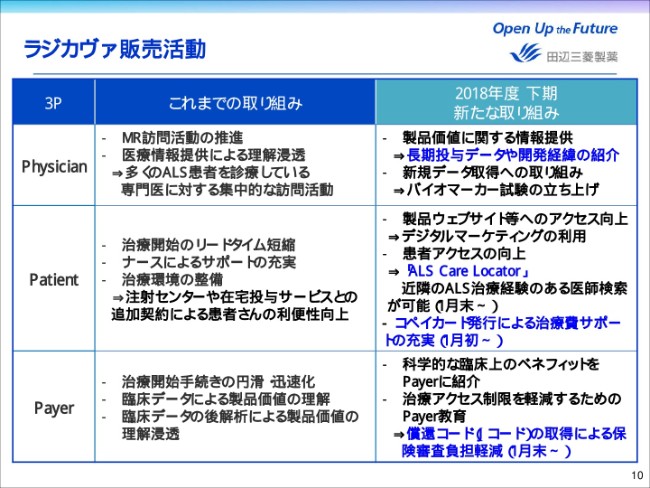

ラジカヴァ 販売活動

次に、10ページをご覧ください。これは、「ラジカヴァ」の販売活動に関し、重要なステークホルダーと見ております3つの「P」での、新たな取り組みをまとめたものでございます。

まず、Physician。ドクターに対してはMRの訪問活動を中心に、これまで情報提供および理解の浸透に向けて、積極的に活動してまいりました。さらにこの第3四半期には、国際学会での発表やバイオマーカー試験の立ち上げなど、製品価値に関する情報提供につながる取り組みを強化しておりました。

次に、Patient。患者さんに対しては、「ラジカヴァ」の販売開始から治療環境の整備に継続して取り組んでおります。患者さんやご家族が、必要な情報により簡便にアクセスできるよう、アクセス環境の充足やコペイカードを発行するなど、一層のアクセス改善・充実に努めております。

最後に、Payer。保険償還に関しては、現在は問題なく償還がなされている状況ですが、さらに(2019年)1月から償還コードであるJコードを取得し、手続きがよりスムーズにできることなどから、治療を決断された患者さんがなるべく早く治療を開始できるようにするための環境づくりを進めております。今後も引き続き、3Pのステークホルダーの視点に立って、「ラジカヴァ」の理解浸透を図ってまいります。

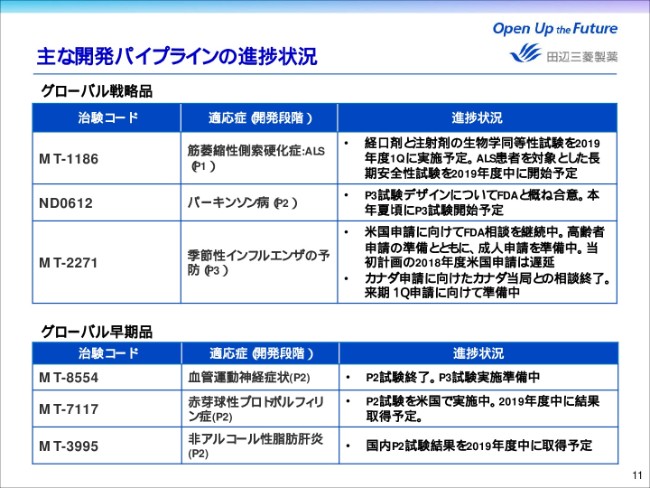

主な開発パイプラインの進捗状況

最後に、主なグローバル開発品の進捗状況について説明をいたします。

まず、成長ドライバーであるグローバル戦略品に関しては、「ラジカヴァ」経口剤でありますMT-1186につきまして、注射剤との生物学同等性試験を2019年度第1四半期に実施予定であり、さらにALS患者さんを対象とした長期安全性試験を、2019年度中に開始する予定です。

ND0612は、開発計画の見直しを実施しておりましたが、P2試験のデザインについてFDAとおおむね合意し、本年夏頃には開始する予定でございます。

さらに、MT2271は、米国申請に向けてFDAとの相談を継続しており、当初計画しておりました2018年度中米国申請は遅延する見込みです。引き続き、成人と高齢者の申請準備を並行して進めております。また、カナダ申請に向けたカナダ当局との相談が終了し、来期第1四半期の申請に向けて準備中でございます。

これらに続くグローバル開発品のうち、MT-8554は、血管運動神経症状を対象としたP2試験が終了し、P3試験実施に向けて準備中です。

MT-7117は、赤芽球性プロトポルフィリン症を対象に、P2試験を米国で実施中であり、2019年度中に結果を取得する予定です。

さらに、MT-3995につきましては、非アルコール性脂肪肝炎を対象とした国内P2試験の結果を、2019年度中に取得する予定です。

私からの説明は、以上になります。ありがとうございました。