リート(REIT)とは「Real Estate Investment Trust」の略称で、投資対象を商業不動産とする不動産投資信託のことです。わかりにくいと思いますが、賃貸オフィスビルや賃貸マンション、ホテルや倉庫といった複数の不動産物件を投資信託で包んだ金融商品と考えればいいでしょう。

多くのリートは上場されていますが、日本で上場されているリートはJ-REIT(ジェイ・リート/Jリート)と言われています。

リートは不動産が投資対象というものの、リート価格と株価とは相関が高く、株価が上がっている時にリートも上がり、株価が下がるとリートも下がるという傾向があります。もちろん100%連動するわけではありませんが、双方景気動向に敏感に反応しますので、概ね同じような動きをします。

つまり、「株が落っこちて不景気になったら、いずれ不動産も下がるよね」って、アレです。

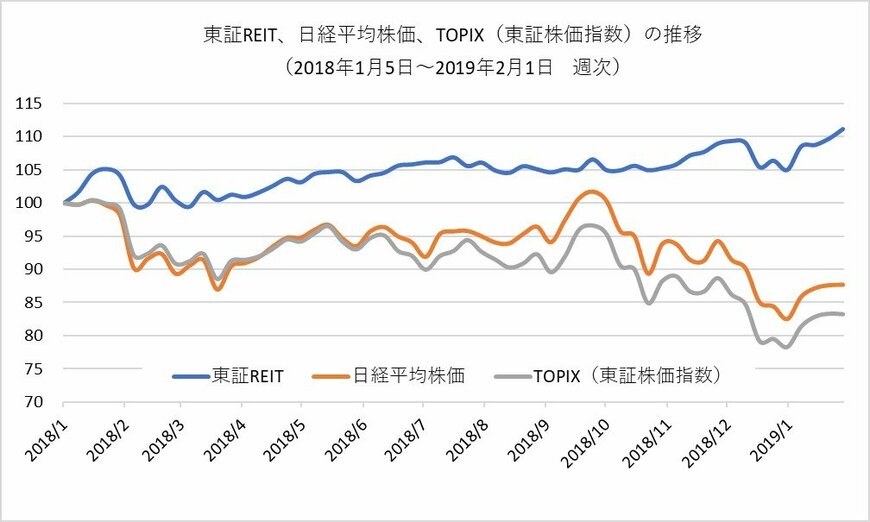

ところが、2018年はこの相関性が逆になってしまいました。過去1年間(2017年末~2018年末)で見ると、Jリート価格を代表する東証REIT指数は6.7%上昇しましたが、日経平均株価は12.1%下落しています。その差、何と18.8%にもなります。何が起こっているのでしょう?

まず、Jリートが買われている理由ですが、こんなところが考えられます。

(1) 分配金(配当金)利回りが年間4%程度あり、ゼロ金利下では魅力的な利回りを提供しいる。

(2) ここ1年のボラティリティ(価格変動率)は株価の半分以下なので、リスク勘案後の利回りは株式より魅力的。

(3) 特に都心の商業不動産市況は堅調で、目先大崩れはしないと思われている。

(4) 金利水準も超低位で、不動産開発業者にとっては当面追い風が続く。

(5) Jリートは上場しているので、流動性・換金性が高い。

では、だれがこのJリートを買っているのでしょう。おそらく読者の周りには直接個別のJリートを買っている個人の方はほとんどいないでしょう。もちろん証券会社で売買はできるのですが、個別リートを売買するのは、よっぽどのマニアです。

というところで、投資部門別のJリート保有金額を調べてみますと、金融機関(うち約8割は投資信託)が約60%、事業法人が8%、外人投資家が24%、残りの個人投資家が8%となっています。

最近の売買動向では、外人投資家のプレゼンスが大きくなっており、2018年を通して外人投資家は買い越し、銀行・投資信託と個人は売り越しとなっています(参考:J-REIT.jp)。

これは推察ですが、日本株が変調を来した2018年年初から、外人投資家は日本株からJリートへ投資ターゲットを切り替え、株価下落でビビってJリートも売った日本人投資家の売り玉を低位で拾って儲けている、といった図式でしょうか。

ここでも外人投資家のしたたかさが見て取れます。確かにJリートを取り巻くファンダメンタルズは堅調で、米国の長期金利が上がってパッとしない米国リートよりも魅力的と言えば魅力的です。

ところで、株価が下がって不動産価格も軟調になって、家賃も下がるのでは?と期待しているみなさん。確かに、不動産価格は株価が暴落すれば下がる可能性はありますが、家賃はそうそう下がりません。

通常、賃貸契約2年間は固定ですし、契約更新時も出ていくところがなければ、家賃の現状維持はやむをえません。ですので、株価が下がると家賃も下がると考えるのは少々短絡なのでしょうね(笑)。